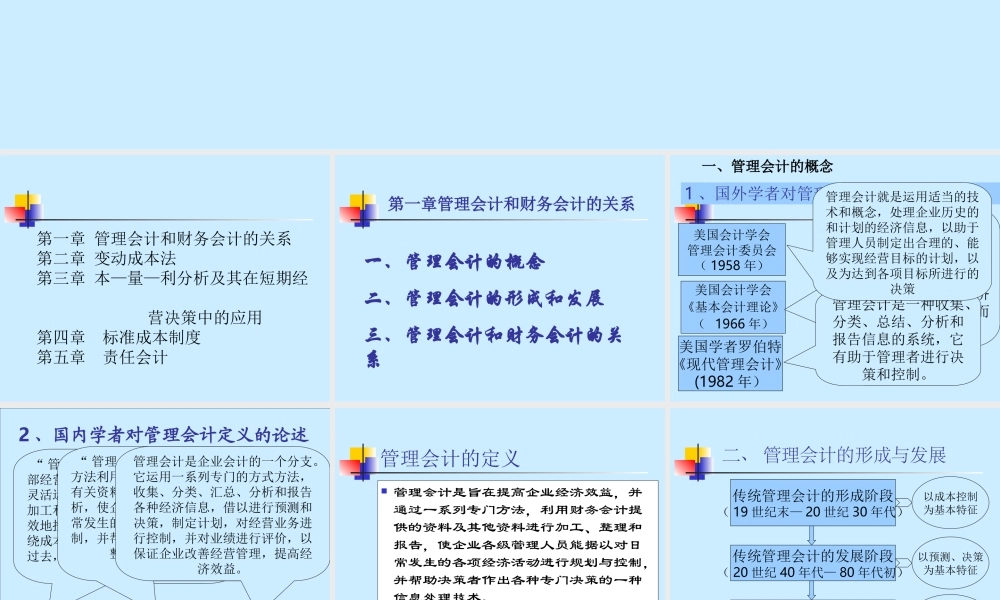

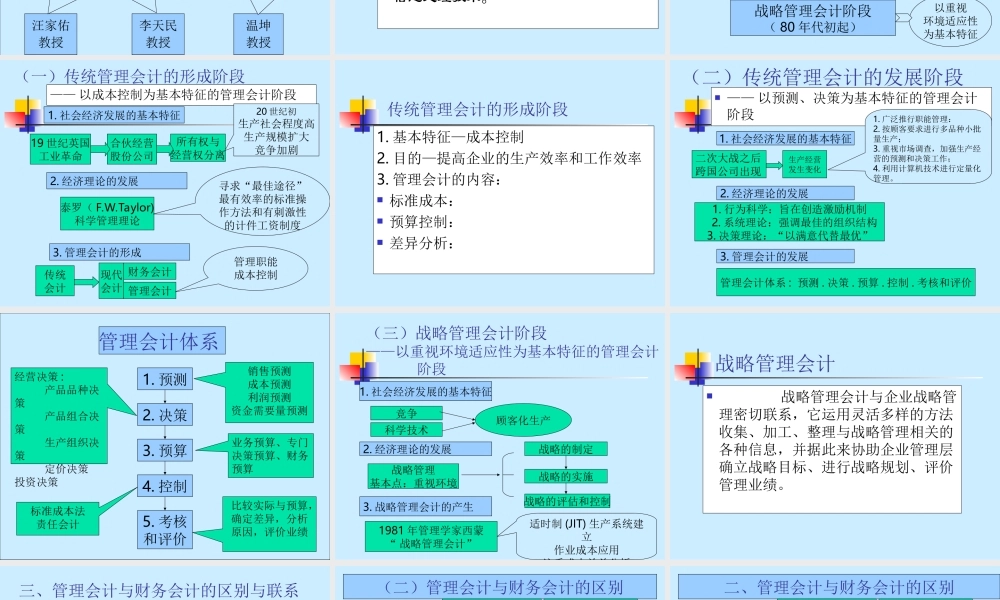

下篇:管理会计学下篇:第一章管理会计和财务会计的关系第二章变动成本法第三章本—量—利分析及其在短期经营决策中的应用第四章标准成本制度第五章责任会计一、管理会计的概念二、管理会计的形成和发展三、管理会计和财务会计的关系第一章管理会计和财务会计的关系1、国外学者对管理会计定义论述美国会计学会管理会计委员会(1958年)美国会计学会《基本会计理论》(1966年)管理会计就是运用适当的技术和概念,对经济实体的实际经济数据和预计经济数据进行处理,以帮助管理人员制定合理的经济目标,并为实现该目标而进行合理政策。美国学者罗伯特《现代管理会计》(1982年)管理会计是一种收集、分类、总结、分析和报告信息的系统,它有助于管理者进行决策和控制。管理会计就是运用适当的技术和概念,处理企业历史的和计划的经济信息,以助于管理人员制定出合理的、能够实现经营目标的计划,以及为达到各项目标所进行的决策一、管理会计的概念汪家佑教授“管理会计是西方企业为了加强内部经营管理,实现最大利润的目的,灵活运用多种多样的方式方法,收集、加工和阐明管理当局合理地计划和有效地控制经济过程所需要的信息,围绕成本、利润、资本三个中心,分析过去,控制现在,规划未来的一个会计分支。李天民教授温坤教授“管理会计主要是通过一系列专门方法利用财务会计提供的资料及其他有关资料进行整理、计算、对比和分析,使企业各级管理人员能据以对日常发生的一切经济活动进行规划与控制,并帮助企业领导作各种决策的一整套信息处理系统。”管理会计是企业会计的一个分支。它运用一系列专门的方式方法,收集、分类、汇总、分析和报告各种经济信息,借以进行预测和决策,制定计划,对经营业务进行控制,并对业绩进行评价,以保证企业改善经营管理,提高经济效益。2、国内学者对管理会计定义的论述管理会计的定义管理会计是旨在提高企业经济效益,并通过一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进行规划与控制,并帮助决策者作出各种专门决策的一种信息处理技术。二、管理会计的形成与发展传统管理会计的形成阶段(19世纪末—20世纪30年代)传统管理会计的发展阶段(20世纪40年代—80年代初)以成本控制为基本特征以预测、决策为基本特征以重视环境适应性为基本特征战略管理会计阶段(80年代初起)(一)传统管理会计的形成阶段——以成本控制为基本特征的...