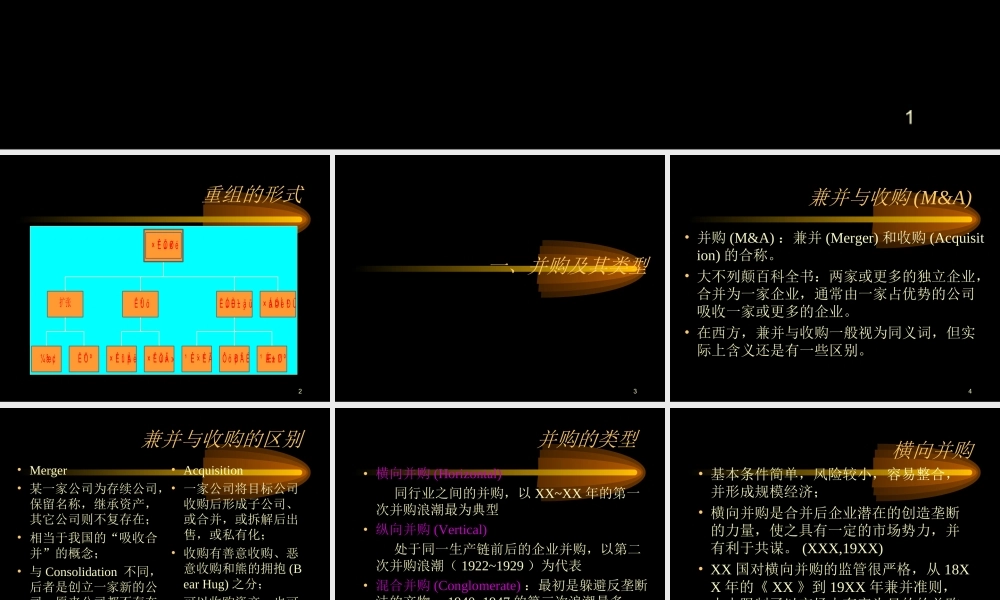

1公司的重组2重组的形式¼æ²¢ÊÕ¹º扩张×ʲú°þÀë×ʲúÖû»ÊÛ³ö¹ÉȨתÈÃÔö·¢Ð¹ɹÉƱ»Ø¹ºËùÓÐȨ±ä¸ü×âÁÞÓëÍйÜ×ʲúÖØ×é3一、并购及其类型4兼并与收购(M&A)•并购(M&A):兼并(Merger)和收购(Acquisition)的合称。•大不列颠百科全书:两家或更多的独立企业,合并为一家企业,通常由一家占优势的公司吸收一家或更多的企业。•在西方,兼并与收购一般视为同义词,但实际上含义还是有一些区别。5兼并与收购的区别•Merger•某一家公司为存续公司,保留名称,继承资产,其它公司则不复存在;•相当于我国的“吸收合并”的概念;•与Consolidation不同,后者是创立一家新的公司,原来公司都不存在,即我国的“新设合并”。•Acquisition•一家公司将目标公司收购后形成子公司、或合并,或拆解后出售,或私有化;•收购有善意收购、恶意收购和熊的拥抱(BearHug)之分;•可以收购资产,也可以收购股份。6并购的类型•横向并购(Horizontal)同行业之间的并购,以XX~XX年的第一次并购浪潮最为典型•纵向并购(Vertical)处于同一生产链前后的企业并购,以第二次并购浪潮(1922~1929)为代表•混合并购(Conglomerate):最初是躲避反垄断法的产物,1940~1947的第三次浪潮最多7横向并购•基本条件简单,风险较小,容易整合,并形成规模经济;•横向并购是合并后企业潜在的创造垄断的力量,使之具有一定的市场势力,并有利于共谋。(XXX,19XX)•XX国对横向并购的监管很严格,从18XX年的《XX》到19XX年兼并准则,大大限制了以市场占有率为目的的并购。8纵向并购•通过前向并购或后向并购,形成纵向生产一体化;•交易成本的考虑:将原本高昂的市场交易费用通过并购,转化为相对低廉的内部交易,有利于提高效率;•垄断的考虑:投入要素的垄断者可以直接生产需求弹性高的最终产品,并继续以较高的价格将要素供应给弹性较低的市场,从而实现价格歧视。9混合并购•混合并购一般与企业的多元化经营战略有关,由于不易察觉,收购成本较低,并能避开反垄断法的约束;•混合并购的另一目的可能是希望降低公司在原来行业的经营风险;•一些公司的混合并购是出于财务协同或管理协同效应的考虑。10M&A的形成•资本的积聚与集中是市场经济的根本动力,M&A是资本集中的必然要求和主要的实现形式。资本集中规模扩展垄断资本主义•M&A根源于商品经济。“消费者、生产者”并购有利于降低成本;有利于占有...