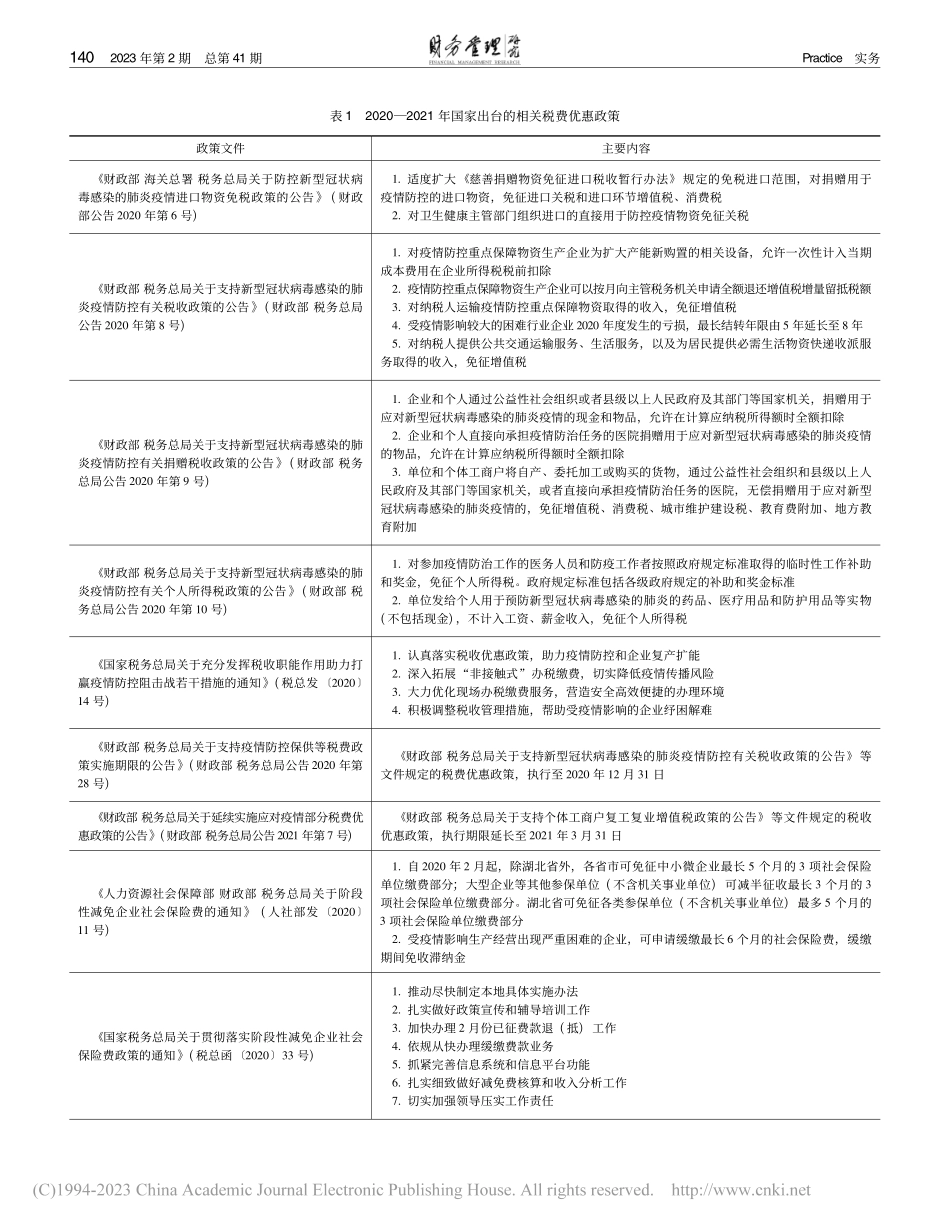

实务Practice2023年第2期总第41期139组合式税费政策助力中小微企业发展裴晓桐夏士菁(江苏省人民医院(南京医科大学第一附属医院),南京210000)摘要:受新冠肺炎疫情影响,企业日常经营遇到困难,中小微企业的发展更是步履维艰。目前,如何帮助广大中小微企业生存发展成为重要命题。对此,国家从各层面实施有效措施,助力中小微企业纾困解难、健康发展。2022年,国家出台了一系列与中小微企业发展息息相关的税费优惠政策,通过对这些政策介绍、解读,帮助企业了解最新税优红利。对如何深入推进落实税费支持政策进行思考,建议从政府机关、税务机关、企业自身3个维度做出努力,以期帮助更多中小微企业享受税政红利,渡过难关。关键词:税费优惠政策;中小微企业;纾困发展0引言受新冠肺炎疫情影响,相关市场主体运营难度明显加大。为改善现状,中共中央、国务院办公厅部署落实了一系列税收扶持政策及措施,给产业发展雪中送炭,助力产业重新焕发勃勃生机,有效推动了产业经济稳定增长,为服务业特殊困难行业纾困发展。中小微企业是稳定我国经济的主要支柱,是稳就业的主力支撑。本文针对2022年国家重点出台的与中小微企业发展息息相关的税费优惠政策及享受条件进行详细介绍,对政策执行效果做出展示,对如何进一步落实优惠政策提出建议。1疫情以来国家出台的企业税费优惠政策1.1企业税费优惠政策内容新冠疫情暴发后,按照党中央、国务院的决策要求,各地财税等政府部门在预防检疫的关键环节、疫病发生的重要领域,先后出台了一系列税收政策,重点关系到“六税”“两费”,见表1。“六税”主要指企业所得税、个人所得税、增值税、消费税、关税、城市维护建设税;“两费”指教育费附加、地方教育附加。这些政策明确了各项税费减免适用范围,从疫情防控、供应防疫物资、捐赠、保障复工复产等方面保障经济可持续发展大局。1.2推动政策进一步有效实施上述税费优惠政策出台后,税务部门陆续制定各项措施,因地制宜,确保这些政策落实到位。第一,政、税、商协作护航。各地税务机关以基层政府网格化管理为依托,主动探索建立政府、税务、工商协同服务,构建网格化服务团队,巩固加强各部门会商和政企对话机制,共同打造常态化、长效化、精细化服务,为中小微企业主体持续健康发展保驾护航。第二,优化办税流程。各税务机关不断完善享受税优政策申请程序,推出更多更好的信用材料预填免填服务,实施加速退税申请、引导中小企业积极反馈办税缴费流程意见建议,持续优...