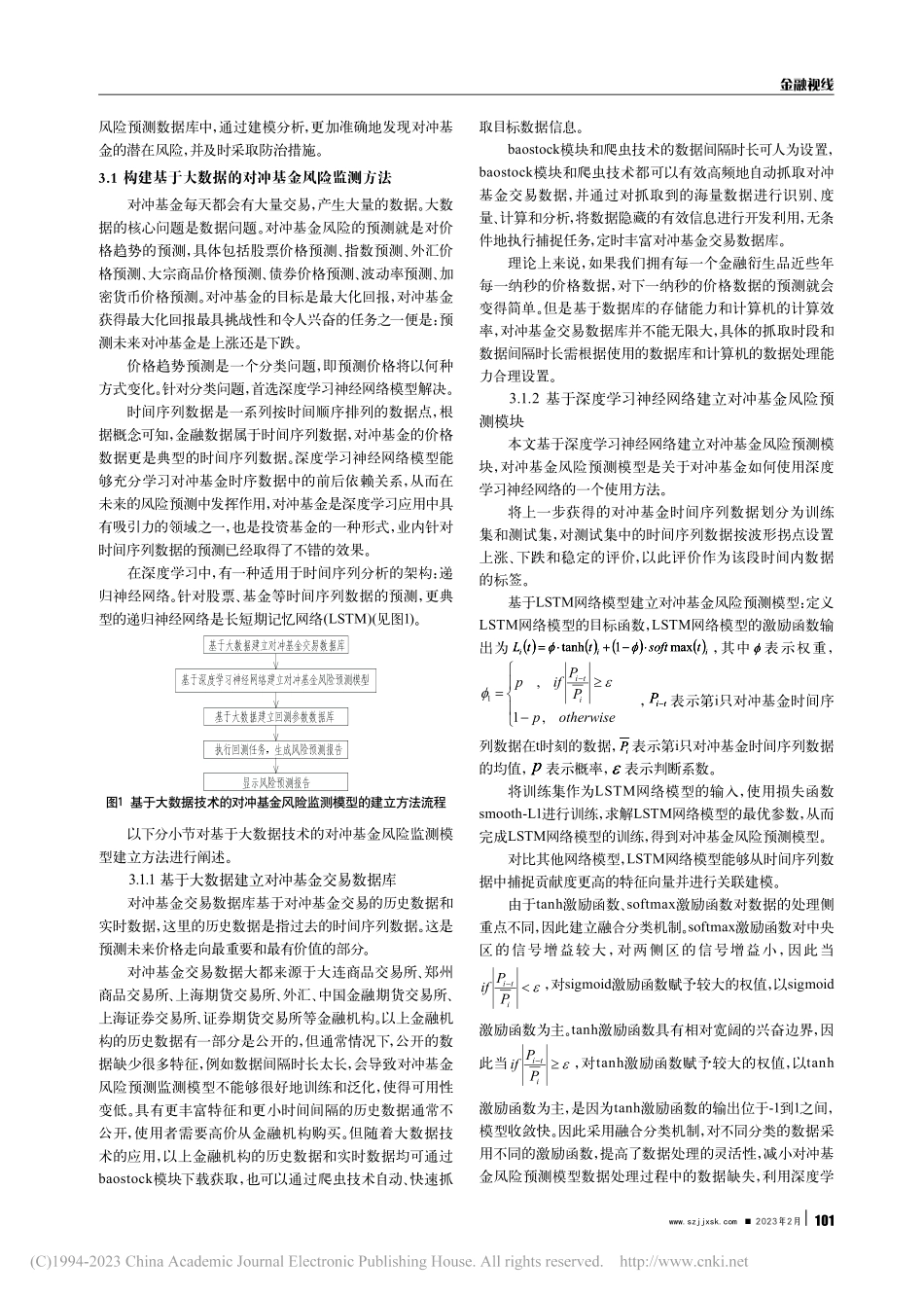

1002023年2月www.szjjxsk.com商展经济DOI:10.19995/j.cnki.CN10-1617/F7.2023.04.100大数据背景下对冲基金的现状分析和监测措施研究李红玉(佳县机关事业单位和居民社会养老保险经办中心陕西榆林719200)摘要:对冲基金属于金融经营工具,金融经营就是风险经营。在大数据与金融日益融合的今天,如何运用大数据更好地预测和防范对冲基金的经营风险具有十分重要的意义。本文首先从对冲基金的概念和对冲基金的特点两方面介绍了我国对冲基金的现状;然后从我国对冲基金的发展和对冲基金对我国经济的影响两个方面介绍了对冲基金的发展趋势;最后分析了基于大数据技术的对冲基金风险监测模型的监测优势,以供行业参考。关键词:对冲基金;风险经营;预测;防范;大数据本文索引:李红玉.大数据背景下对冲基金的现状分析和监测措施研究[J].商展经济,2023(04):100-102.中图分类号:F832文献标识码:A现代金融的发展速度十分迅猛,如今的金融,早已告别了传统的货币金融时代,已经迈入了数字金融时代。在过去10年的时间里,相比于传统低速成长的资产如股票、债券、房地产黄金等,数字资产呈现高速增长态势,包括比特币、对冲基金。对冲基金作为数字资产,每天都会有大量的交易。全球对冲基金行业规模庞大,为包括养老金在内的众多机构提供了优秀的投资渠道,通过投资对冲基金,解决了高净值人群的特殊需求,对冲基金独特的运行模式也给相关人才提供了更好的用武之处。1对冲基金的现状分析1.1对冲基金的概念对冲基金是一种典型的以营利为目的的金融基金,采用对冲交易手段降低风险,是私募基金的一种,也是投资基金的一种形式。因为对冲基金在危机中的出色表现,2008年金融危机后,我国政府实行积极和较为宽松的货币政策,对冲基金的规模在金融危机后迅速扩大。1.2对冲基金的特点对冲基金的收益有别于传统资产。传统的投资策略是利用证券上涨所获得的差价来获得收益,而对冲基金综合运用多种投资策略、充分使用多种金融工具,让多头和空头风险对冲,利用杠杆效应的方法获得收益。对冲基金可7/24不间断开展多类型数字加密资产交易,投资分布于多个交易平台,可增加及时套利机会,从而为投资者提供更加稳健的回酬。2对冲基金的发展趋势2.1我国对冲基金的发展我国在2010年之前没有符合对冲基金概念的基金,目前私募证券基金整体数量不多,包括混合类基金、股票类基金、固定收益类、FOF类及其他类基金。由于存在衍生品少、股指期货及期权高收费和高进入标准的问...