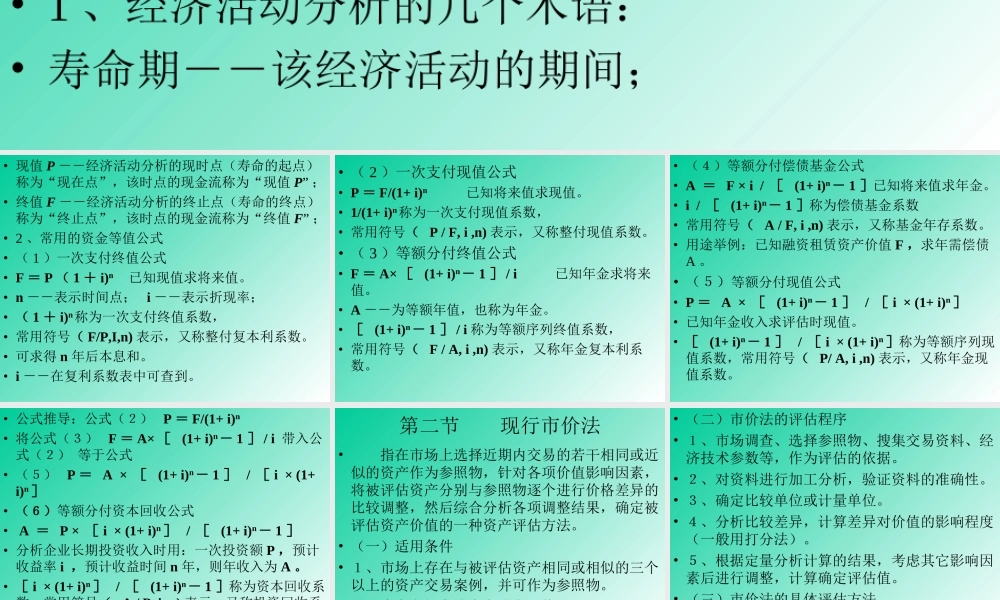

资产评估的基本方法和程序•第一节资金时间价值及资金等值计算•资金在不同时点的价值是不同的,资金的时间价值是指不同时间发生的等额资金在价值上的差别。•资金等值:不同时间的资金存在的等价关系。•资金的等值计算:首先要掌握现金流的三要素①资金发生的多少,②资金发生的时间,③资金的流向(收入或支出)。•1、经济活动分析的几个术语:•寿命期--该经济活动的期间;•现值P--经济活动分析的现时点(寿命的起点)称为“现在点”,该时点的现金流称为“现值P”;•终值F--经济活动分析的终止点(寿命的终点)称为“终止点”,该时点的现金流称为“终值F”;•2、常用的资金等值公式•(1)一次支付终值公式•F=P(1+i)n已知现值求将来值。•n--表示时间点;i--表示折现率;•(1+i)n称为一次支付终值系数,•常用符号(F/P,I,n)表示,又称整付复本利系数。•可求得n年后本息和。•i--在复利系数表中可查到。•(2)一次支付现值公式•P=F/(1+i)n已知将来值求现值。•1/(1+i)n称为一次支付现值系数,•常用符号(P/F,i,n)表示,又称整付现值系数。•(3)等额分付终值公式•F=A×[(1+i)n-1]/i已知年金求将来值。•A--为等额年值,也称为年金。•[(1+i)n-1]/i称为等额序列终值系数,•常用符号(F/A,i,n)表示,又称年金复本利系数。•(4)等额分付偿债基金公式•A=F×i/[(1+i)n-1]已知将来值求年金。•i/[(1+i)n-1]称为偿债基金系数•常用符号(A/F,i,n)表示,又称基金年存系数。•用途举例:已知融资租赁资产价值F,求年需偿债A。•(5)等额分付现值公式•P=A×[(1+i)n-1]/[i×(1+i)n]•已知年金收入求评估时现值。•[(1+i)n-1]/[i×(1+i)n]称为等额序列现值系数,常用符号(P/A,i,n)表示,又称年金现值系数。•公式推导:公式(2)P=F/(1+i)n•将公式(3)F=A×[(1+i)n-1]/i带入公式(2)等于公式•(5)P=A×[(1+i)n-1]/[i×(1+i)n]•(6)等额分付资本回收公式•A=P×[i×(1+i)n]/[(1+i)n-1]•分析企业长期投资收入时用:一次投资额P,预计收益率i,预计收益时间n年,则年收入为A。•[i×(1+i)n]/[(1+i)n-1]称为资本回收系数,常用符号(A/P,i,n)表示,又称投资回收系数。•资产评估中运用较多的是公式(2)、(5)。第二节现行市价法•指在市场上选择近期内交易的若干相同或近似的资产作为参照物,针对各项价值影响因素,将被评估资产分别与参照物逐个...