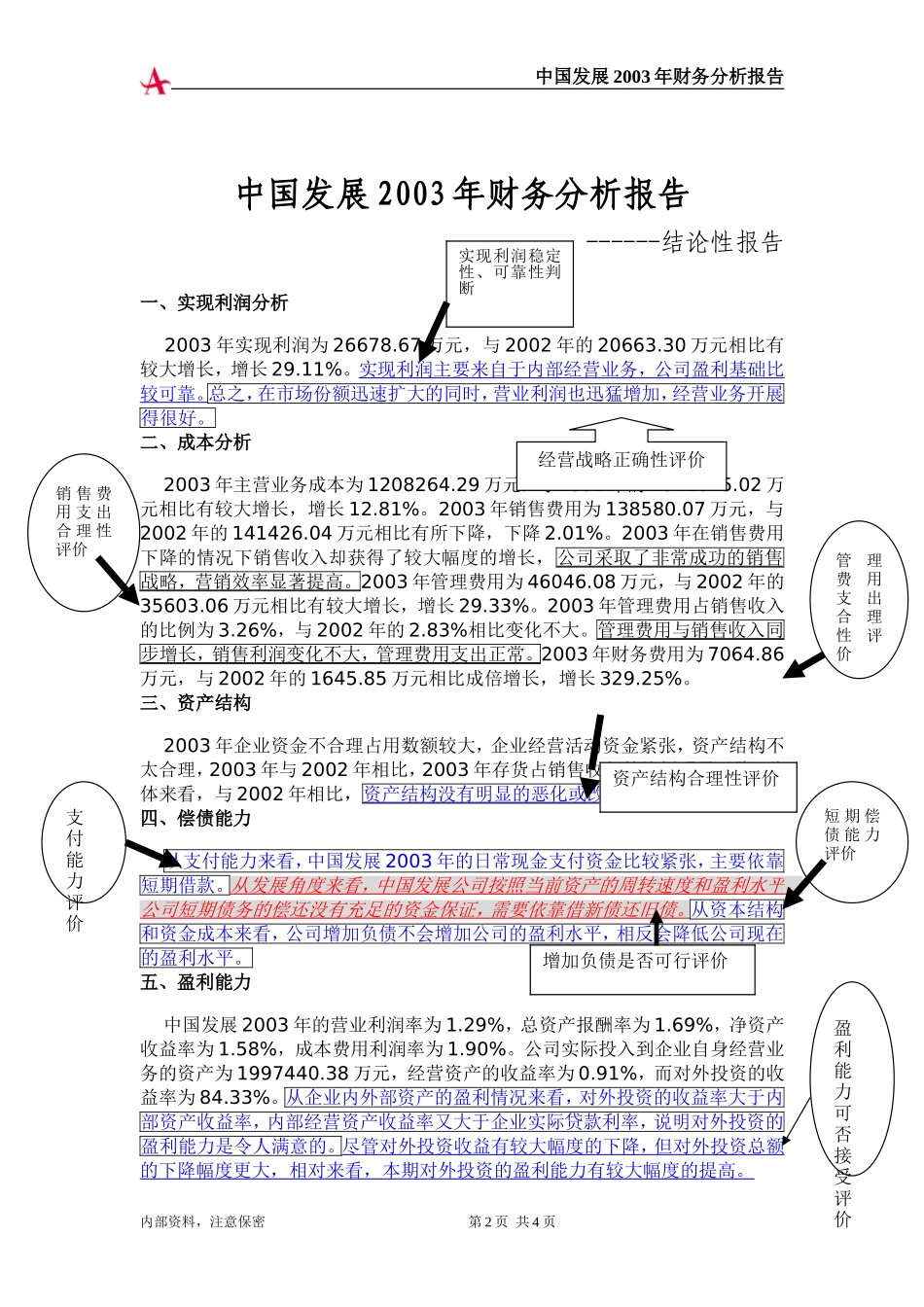

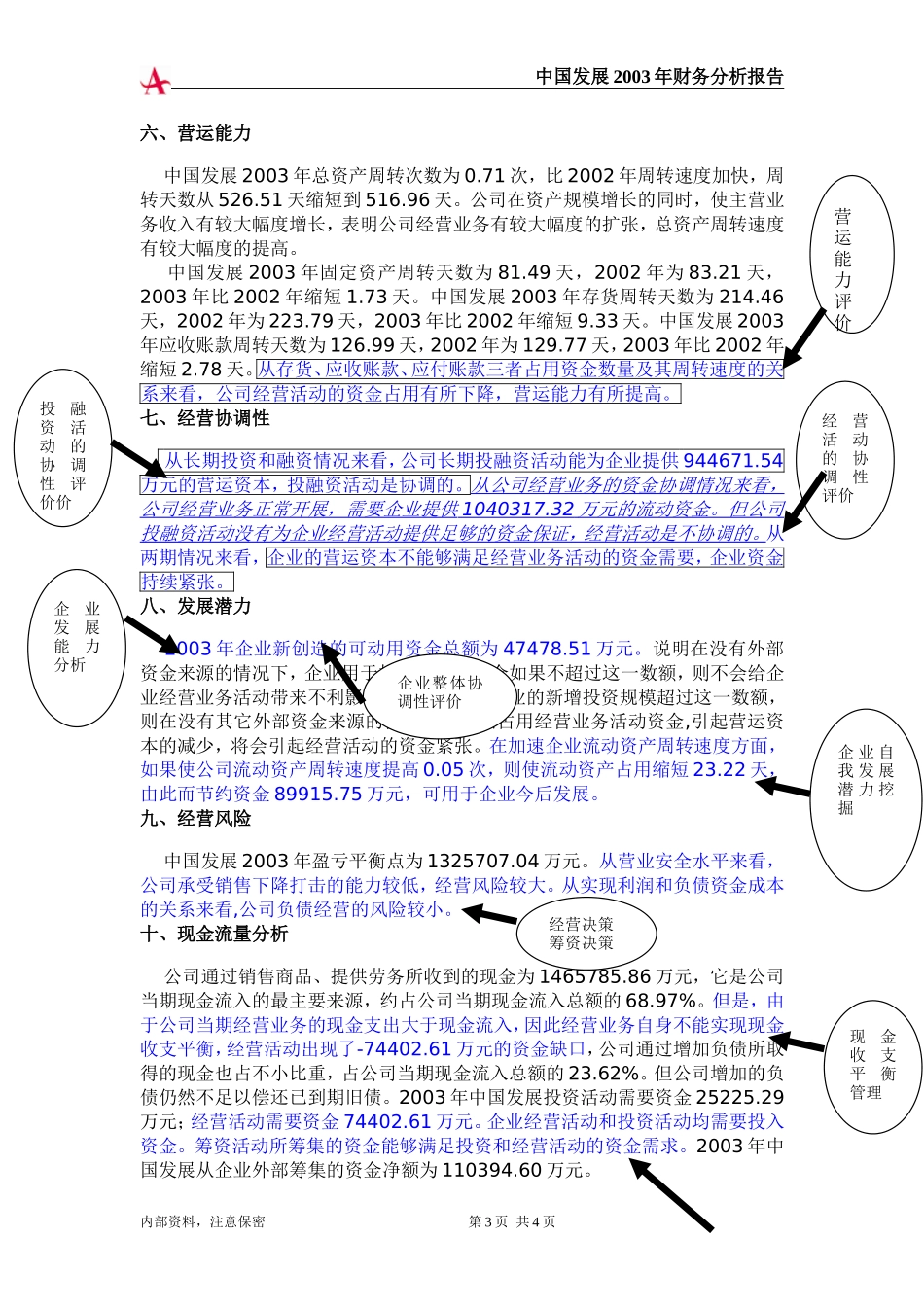

中国发展2003年财务分析报告目录一、实现利润分析......................................................................................................................2二、成本分析...............................................................................................................................2三、资产结构...............................................................................................................................2四、偿债能力...............................................................................................................................2五、盈利能力...............................................................................................................................3六、营运能力...............................................................................................................................3七、经营协调性..........................................................................................................................3八、发展潜力...............................................................................................................................4九、经营风险...............................................................................................................................4十、现金流量分析......................................................................................................................4内部资料,注意保密第1页共4页中国发展2003年财务分析报告中国发展2003年财务分析报告------结论性报告一、实现利润分析2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。实现利润主要来自于内部经营业务,公司盈利基础比较可靠。总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。二、成本分析2003年主营业务成本为1208264.29万元,与2002年的1071075.02万元相比有较大增长,增长12.81%。2003年销售费用为138580.07万元,与2002年的141426.04万元相比有所下降,下降2.01%。2003年在销售费用下降的情况下销售收入却获得了较大幅度的增长,公司采取了非常成功的销...