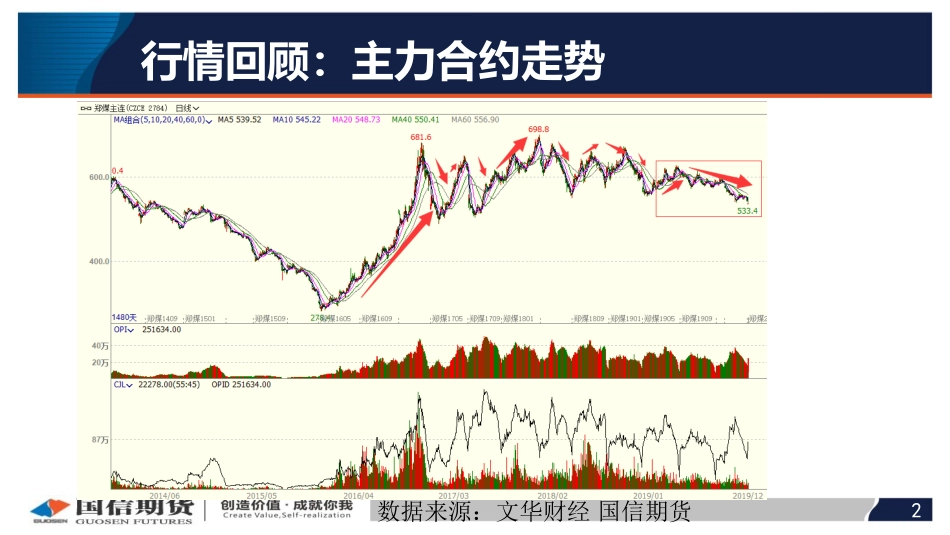

2020年1月7日2020年动力煤市场分析行情回顾:主力合约走势2数据来源:文华财经国信期货行情回顾:黑色板块波动收窄3数据来源:文华财经国信期货政策:去产能提前完成先进产能释放加快4数据来源:wind煤炭资源网国信期货去产能:2016-18年已关闭退出7亿吨煤炭产能,2019年关闭退出及核减产能1亿吨。预计2019-20年仍将有1.8亿吨去产能空间。到2020年末生产、建设煤矿总产能为45亿-47亿吨左右,产量37亿吨左右,产能利用率超过75%,产能过剩问题基本解决。先进产能释放加快:固定资产投资增速持续提升,先进产能释放。煤矿数将进一步减少到5000处左右,生产能力达到5000万吨/年以上的煤炭企业集团总产能占全国总产能的44%左右,其煤矿数目仅占全国煤矿数目的15%左右,行业生产集中度大幅度提高,行业结构得到合理优化。政策5数据来源:wind煤炭资源网国信期货安全生产:安全生产持续升级,影响弱化。2019年上半年,全国煤矿发生安全事故67起,死亡108人。环保:影响下游需求。到2020年,全国煤炭占一次能源消费比重降到58%以下。2018年削减散煤使用量约6000万吨,其中工业领域贡献72%,民用领域贡献28%。预计2019年散煤削减量约4500万吨。政策6数据来源:wind煤炭资源网国信期货调控区间:要求原则上保持在绿色区间以内(即500-570元/吨),价格应不超过黄色区间上限(即不超过600元/吨)。(绿色、蓝色和红色三个区域,对应的价格分别为500~570元/吨、570~600元/吨、小于470元/吨或大于600元/吨。)取消煤电联动:2020年1月1日起将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化机制。基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮不超过15%。具体电价“由发电企业、售电公司、电力用户等通过协商或竞价确定”,且2020年暂不上浮,确保一般工商业平均电价只降不升。7提高煤炭中长期合同签订数量:中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的75%以上,较2019年水平有合理增加,鼓励引导新投产煤矿签订更高比例的中长期合同。支持签订两年及以上量价齐全的中长期合同。鼓励多签有运力保障的三方中长期合同。数据来源:wind国信期货供应:原煤产量释放加快8数据来源:wind国信期货产量同比2016-0426803-11.002016-0526375-15.502016-0627754-16.602016-0727000-13.102016-0827808-11.002016-0927696-12.302016-1028185-12.002016-1130800-5.102016-12...