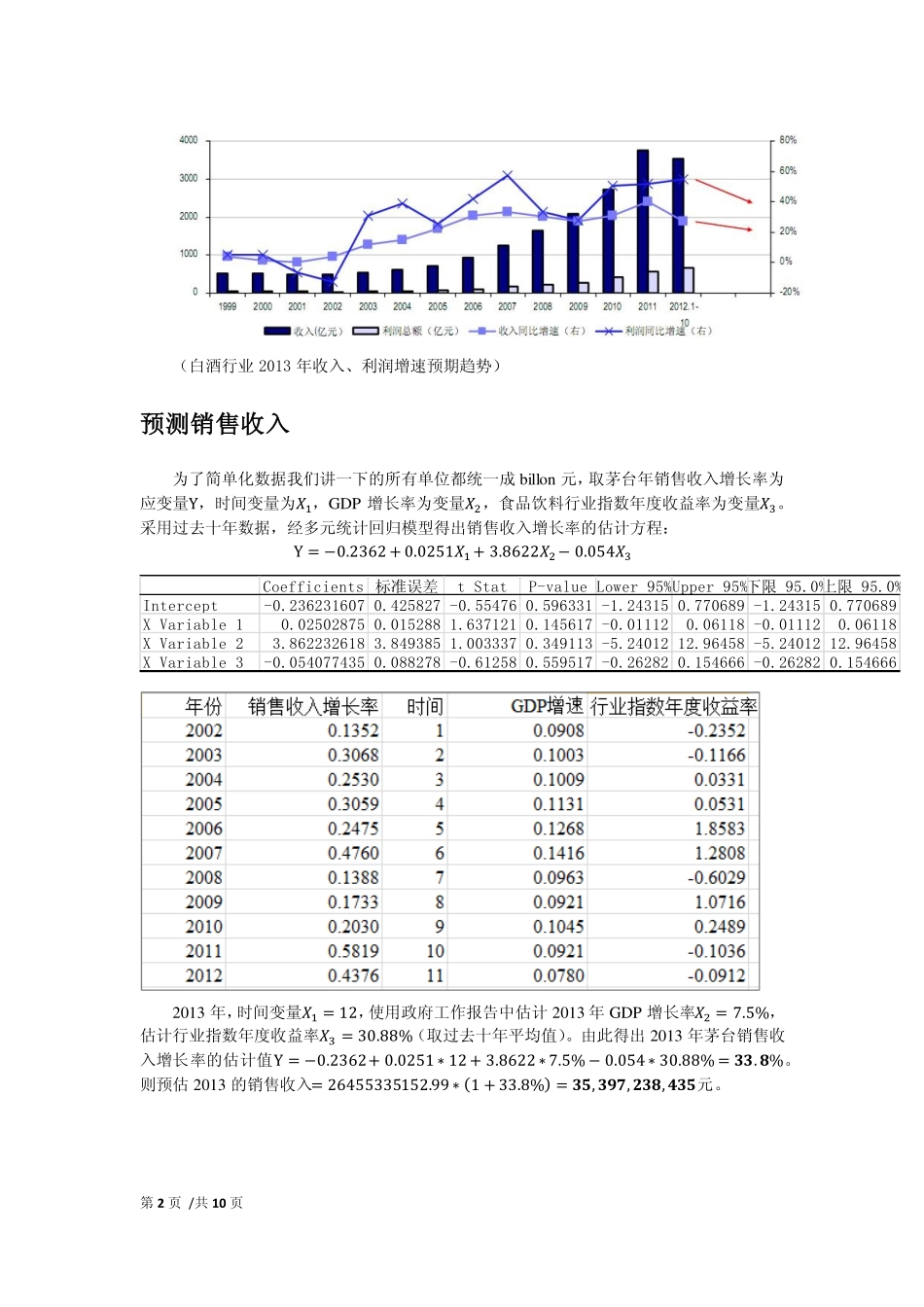

第1页/共10页贵州茅台公司估值贵州茅台酒股份有限公司简介贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。贵州茅台酒厂集团公司荣贵州茅台酒厂集团公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,1915年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后14次荣获各种国际金奖,并蝉联历次国内名酒评比之冠,被公认为中国国酒。白酒行业预期2013年,中国白酒结束10年黄金增长期,进入深度转型期。转型是痛苦的,但转型期同样孕育着下一次的行业机遇。转型一:名酒需要重新锁定和培育新的消费者群。中高端名酒,紧抓新富阶层。中国大众富裕阶层在近几年迅速壮大,2012年达到1026万人。过往的中高端名酒消费,喝酒人往往不是出酒钱的人,但未来自买自喝占比将提升。这意味着消费者对产品价格变得更加敏感,更强调产品的性价比。转型二:名酒厂向现代营销方式转变。以消费者研究为先导,树立更清晰的品牌调性,培育忠实的消费细分群体。并相应提供性价比高的产品品牌组合。转型三:名酒厂向现代管理方式转变。大部分名酒厂受制于国企体制,缺乏市场意识,应变与适应性不足,体制束缚酒企高效经营。我们认为白酒行业有望进入“国退民进”阶段,从而释放出体制红...