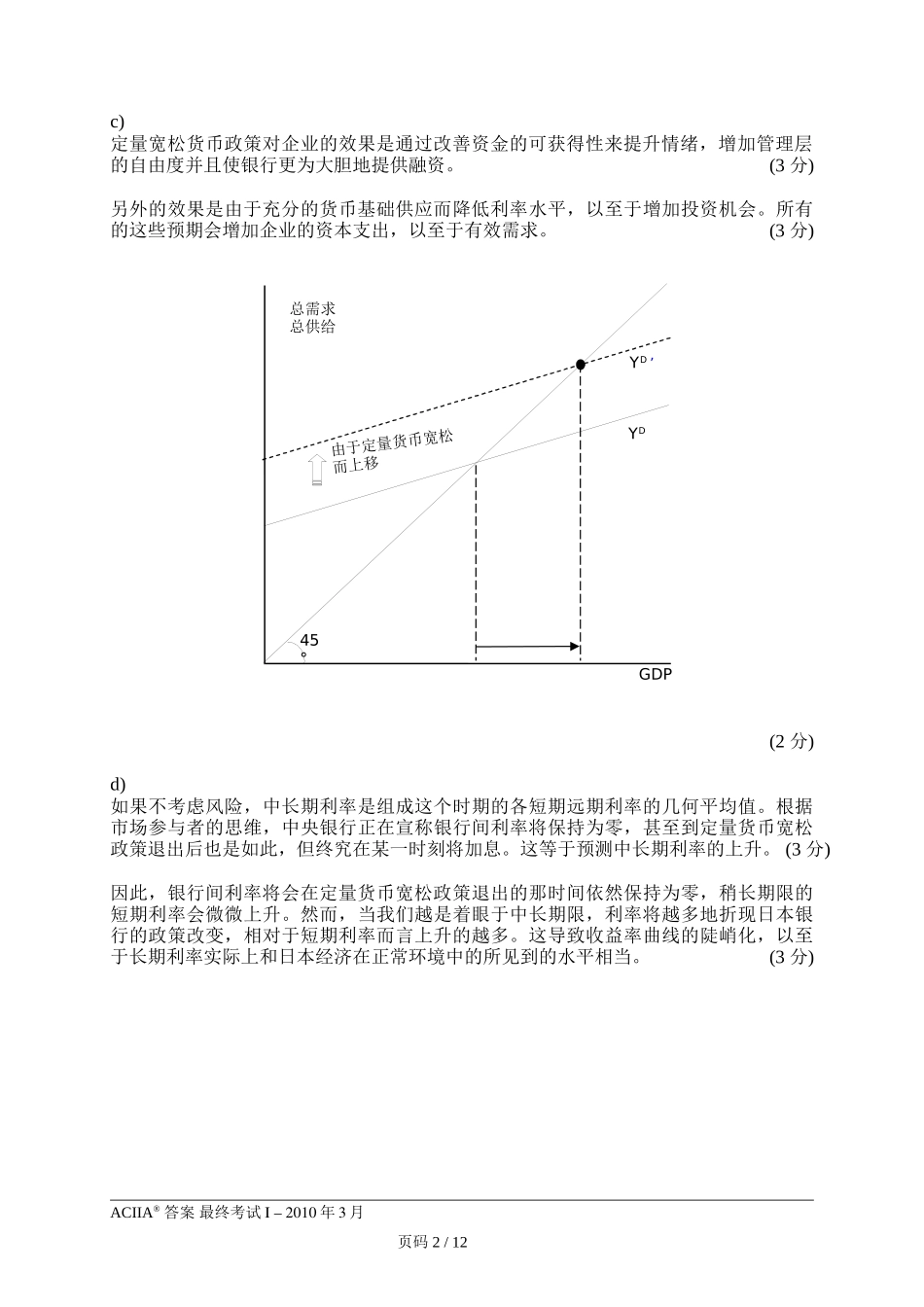

试卷一:经济学公司财务财务会计和财务报表分析股票估值和分析答案最终考试2010年3月答案1:经济学(38分)a)在没有定量货币宽松的通常环境里:i)商业银行使用贷款来支持企业和其他私人经济活动者的经济活动的必要的融资。同时,私人经济活动者将他们经济活动中获得的资金交托给商业银行作为存款。ii)商业银行被要求将准备金存款交托给日本银行,其数量按日本银行决定的各种存款类别的比率和各商业银行的存款大小计算得出。iii)如果商业银行在上缴了存款准备金后觉得资金短缺(多余),银行间市场利率就会上升(下降)因为他们试图从(向)银行间市场抽取(注入)资金。iv)存款准备金不付利息,因此商业银行把上缴给日本银行的存款保持在要求的最小数目。(每点3分–总共12分)[批卷者注意:下面的文字本题答案中不做要求。日本银行定的官方利率主要包含银行间利率。因此,日本银行观察银行间利率并利用公开市场操作以及其他技术来管理货币基础,以使银行间利率和官方利率相当。]b)在定量货币宽松计划中,日本银行提供一个比商业银行所需的更大的货币基础,结果是商业银行总体上拥有了一个盈余基金。同时,此盈余基金中的一部分可被预期将流入那些在定量货币宽松计划实施前经历着资金短缺的银行,并且日本银行也可以和这些银行直接进行交易,提高这些银行获得所需资金的可能性。(4分)作为上述的结果,在银行间市场中没有借入者,并且利率大约为零。商业银行对此的反应是将把他们的盈余资金作为存款准备金上缴给日本银行。在这些商业银行看来,银行间市场利率也是零,因此和上缴的得不到利息的盈余资金相比,没有机会成本的损失。(4分)简而言之,日本银行的负债--持有的存款准备金的数量,和正常环境(没有实施定量货币宽松政策时)相比显著上升,存款超过要求的数额。和此相对应的是,可用来运作的持有资产(主要是政府债券)也大幅上升。(4分)ACIIA®答案最终考试I–2010年3月页码1/12c)定量宽松货币政策对企业的效果是通过改善资金的可获得性来提升情绪,增加管理层的自由度并且使银行更为大胆地提供融资。(3分)另外的效果是由于充分的货币基础供应而降低利率水平,以至于增加投资机会。所有的这些预期会增加企业的资本支出,以至于有效需求。(3分)(2分)d)如果不考虑风险,中长期利率是组成这个时期的各短期远期利率的几何平均值。根据市场参与者的思维,中央银行正在宣称银行间利率将保持为零,甚至到定量货币宽松政策退出后也是如此,但终究在某一时...