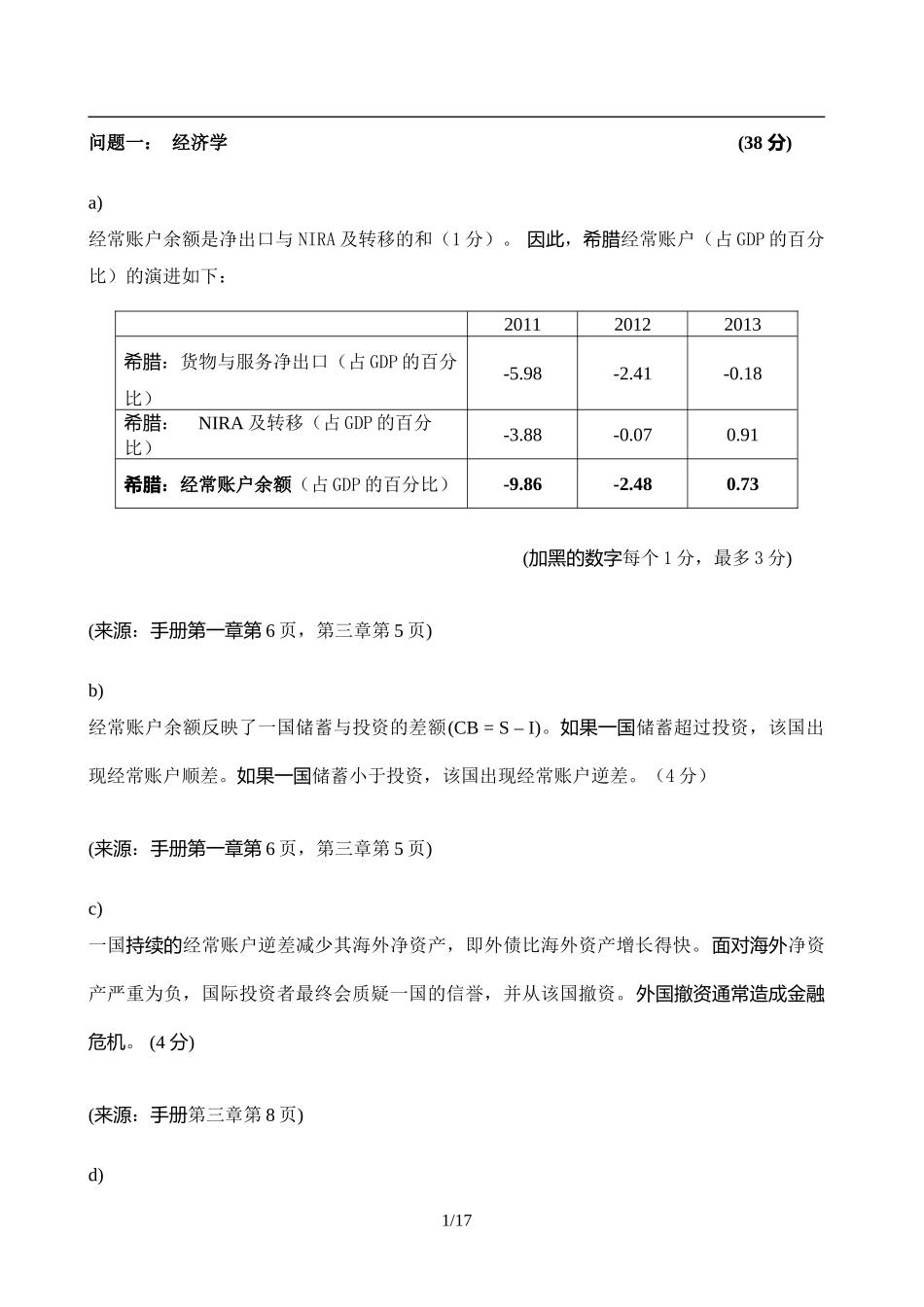

试卷I经济学公司财务财务会计与财务报表分析股票估值与分析答案最终考试2016年3月1/17问题一:经济学(38分)a)经常账户余额是净出口与NIRA及转移的和(1分)。因此,希腊经常账户(占GDP的百分比)的演进如下:201120122013希腊:货物与服务净出口(占GDP的百分比)-5.98-2.41-0.18希腊:NIRA及转移(占GDP的百分比)-3.88-0.070.91希腊:经常账户余额(占GDP的百分比)-9.86-2.480.73(加黑的数字每个1分,最多3分)(来源:手册第一章第6页,第三章第5页)b)经常账户余额反映了一国储蓄与投资的差额(CB=S–I)。如果一国储蓄超过投资,该国出现经常账户顺差。如果一国储蓄小于投资,该国出现经常账户逆差。(4分)(来源:手册第一章第6页,第三章第5页)c)一国持续的经常账户逆差减少其海外净资产,即外债比海外资产增长得快。面对海外净资产严重为负,国际投资者最终会质疑一国的信誉,并从该国撤资。外国撤资通常造成金融危机。(4分)(来源:手册第三章第8页)d)2/17一国如果设法将资产卖给其他国家(即从其他国家“借债”),该国会陷入经常账户逆差。如果国际投资者开始对该国的信誉产生担忧,他们会拒绝购买这些资产(即向该国“贷款”),该国会被迫降低经常账户逆差(通过净投资收益的增加)或改善为经常账户顺差。这就是希腊2011至2013年间发生的。(4分)[注:经常账户余额=贸易差额+净投资收益+净单边转移](来源:手册第三章第8页)3/17e)实际汇率被定义为名义汇率S(价格符号,即每单位外币对应的本币数量)乘以外国商品价格水平PF再除以本国商品价格水平P。Sreal=S⋅PFP.(定义2分)实际汇率贬值可由名义贬值(S增加)、外国价格水平PF上升或本国价格水平P下降引起(2分)(来源:手册第三章第11页)f)2011至2013年间希腊实际汇率同净出口的关系同理论预测一致。净出口(NX)以下式定义:NX=X(YF,Sreal)−Sreal⋅M(Y,Sreal).(2分)实际汇率贬值,因使国内商品对于外国人更便宜而提高了出口量X。它也因使外国商品对于本国居民更昂贵而减少了进口量M。这两个机制建立了真实汇率同净出口量间的正向关系,即,如果货币真实贬值则净出口增加。但是,由于实际汇率的增加也提高了进口的价值,也存在方向相反的价格效应。如果满足马歇尔——勒那条件,即进出口弹性之和大于1,在净出口几乎为零的时候,实际汇率贬值将带来净出口的增加。(4分)由于实际贬值的同时有净出口的增加,希腊似乎满足该条件。(2分)(来源:手册第三章第32、37-38页。)g)封闭经济,政府支出的...