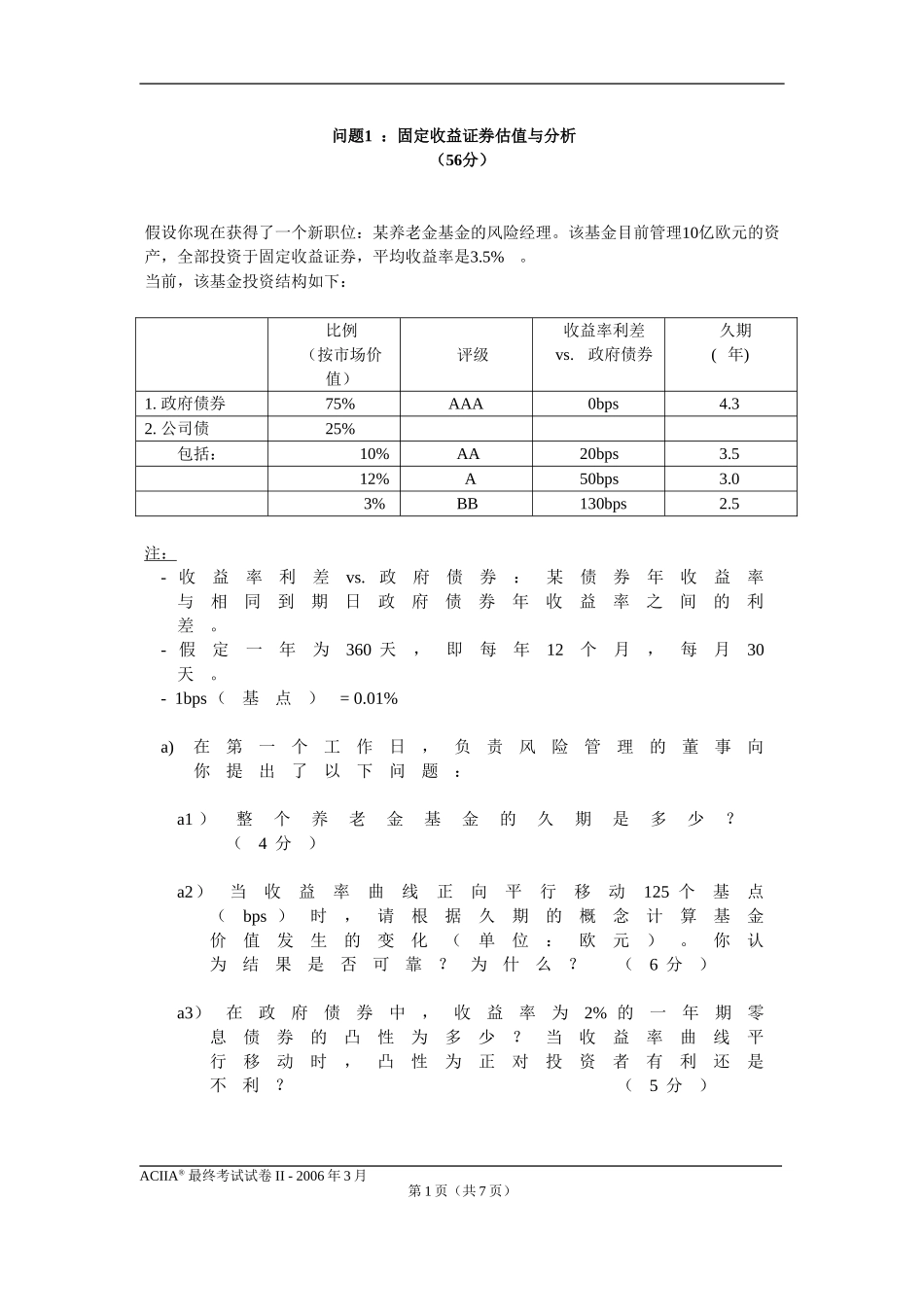

问题1:固定收益证券估值与分析(56分)假设你现在获得了一个新职位:某养老金基金的风险经理。该基金目前管理10亿欧元的资产,全部投资于固定收益证券,平均收益率是3.5%。当前,该基金投资结构如下:比例(按市场价值)评级收益率利差vs.政府债券久期(年)1.政府债券75%AAA0bps4.32.公司债25%包括:10%AA20bps3.512%A50bps3.03%BB130bps2.5注:-收益率利差vs.政府债券:某债券年收益率与相同到期日政府债券年收益率之间的利差。-假定一年为360天,即每年12个月,每月30天。-1bps(基点)=0.01%a)在第一个工作日,负责风险管理的董事向你提出了以下问题:a1)整个养老金基金的久期是多少?(4分)a2)当收益率曲线正向平行移动125个基点(bps)时,请根据久期的概念计算基金价值发生的变化(单位:欧元)。你认为结果是否可靠?为什么?(6分)a3)在政府债券中,收益率为2%的一年期零息债券的凸性为多少?当收益率曲线平行移动时,凸性为正对投资者有利还是不利?(5分)ACIIA®最终考试试卷II-2006年3月第1页(共7页)为了增加该基金的总体收益率,基金经理考虑投资于结构产品,并征求你的建议。b)首先,有一项计划是投资于3年期债券,该债券每5,000欧元的名义本金附带25个认股权证,息票利率为每年2%,该债券以票面价格交易,每5个认股权证有权以200欧元的价格购买一股XYZ公司的股票。XYZ公司的股票当前的市场价格为300欧元。b1)假设市场上同样品质和同样到期日的债券的赎回收益率为4%,请计算不含认购权证的标的债券的价格(用%表示)。(4分)b2)每一份认股权证的隐含价格是多少?考虑其执行价格和股票的当前价格,这个价格是合适呢,还是太高或太低了?如果有差别,是什么原因造成的?(10分)b3)假设你预期股市的波动率会下降,你认为附带认股权证的债券是否值得推荐投资?为什么?(5分)c)基金管理层还考虑买入一种可赎回AA级债券,该债券有高于政府债券90个基点(bps)的利差。c1)你认为这个收益率利差有吸引力吗?为什么?(提示:用“期权调整利差”的概念。赎回权的价值相当于每年60个基点(bps)。可赎回债券与久期为3.5年的AA级普通债券到期日相同。)(6分)c2)你认为上述投资策略会使得组合的凸性发生什么样的变化?这对投资者是否有利?(提示:可赎回债券的价格与赎回权的执行价格相近。)(5分)ACIIA®最终考试试卷II-2006年3月第2页(共7页)d)假设你预期收益率会出现适度增长,计划买入有上限的浮动利率票据(CappedFR...