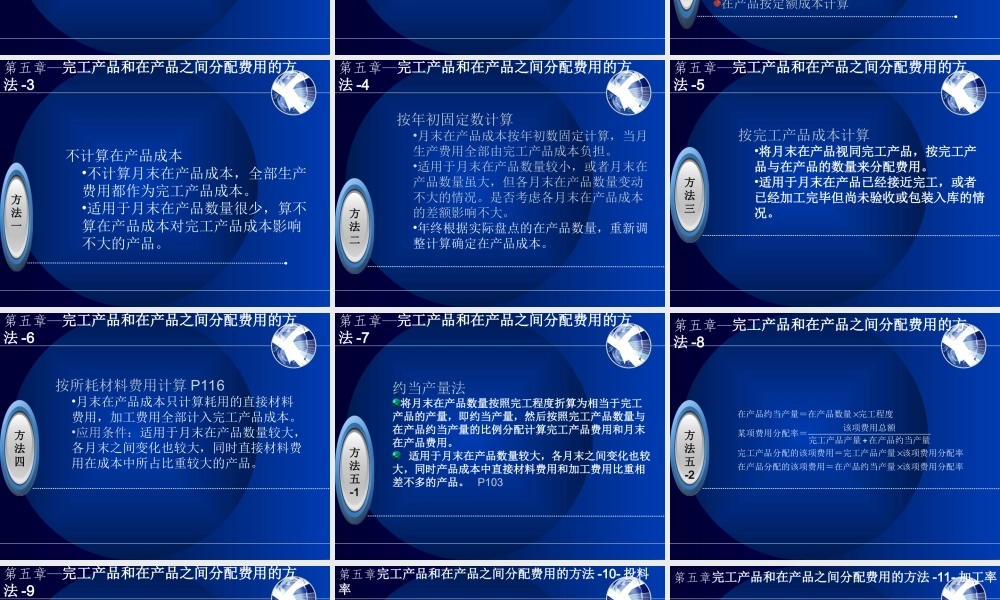

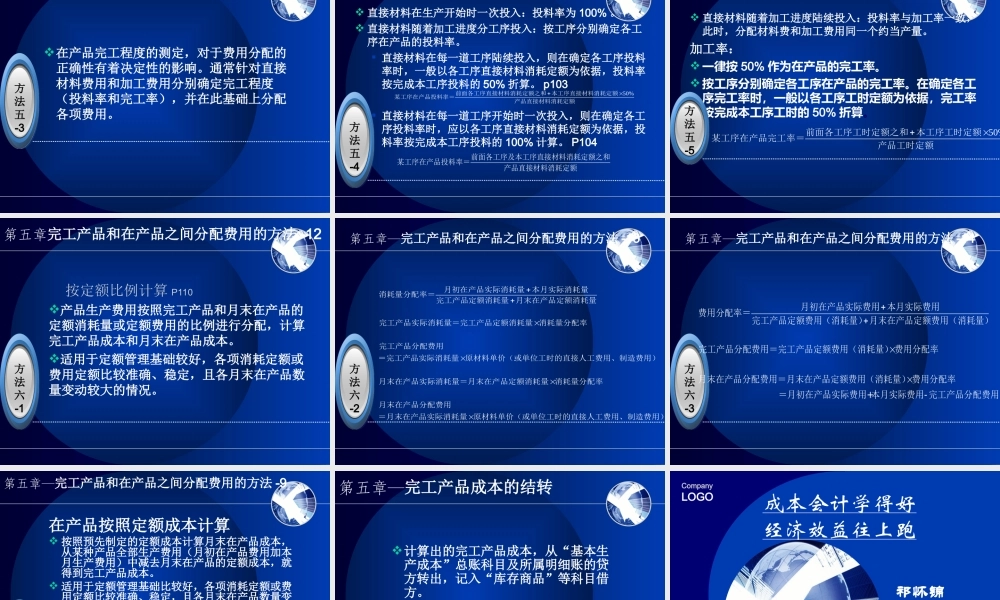

CompanyLOGO第五章—生产费用在完工产品和在产品之间的分配主讲人祁怀锦教授成本管理会计第五章—生产费用在完工产品和在产品之间的分配完工产品和在产品之间分配费用的方法2在产品数量的核算31完工产品成本的结转33第五章—在产品数量的核算--12完工产品31完工产品和在产品的关系33在产品第五章—在产品数量的核算--2在产品数量核算:建立在产品台帐盘盈、盈亏处理45第五章—完工产品和在产品之间分配费用的方法-1已知恒等式:完工产品成本+月末在产品成本=月初在产品成本+本月生产费用求完工产品成本?6第五章—完工产品和在产品之间分配费用的方法-2月末分配费用三种情况:全部完工全部没有完工既有完工又有在产7第五章—完工产品和在产品之间分配费用的方法-3在完工和在产品之间分配费用的方法不计算在产品成本按年初固定数计算按完工产品成本计算按所耗材料费用计算约当产量法按定额比例计算在产品按定额成本计算8第五章—完工产品和在产品之间分配费用的方法-3不计算在产品成本•不计算月末在产品成本,全部生产费用都作为完工产品成本。•适用于月末在产品数量很少,算不算在产品成本对完工产品成本影响不大的产品。方法一第五章—完工产品和在产品之间分配费用的方法-4按年初固定数计算•月末在产品成本按年初数固定计算,当月生产费用全部由完工产品成本负担。•适用于月末在产品数量较小,或者月末在产品数量虽大,但各月末在产品数量变动不大的情况。是否考虑各月末在产品成本的差额影响不大。•年终根据实际盘点的在产品数量,重新调整计算确定在产品成本。方法二第五章—完工产品和在产品之间分配费用的方法-5按完工产品成本计算•将月末在产品视同完工产品,按完工产品与在产品的数量来分配费用。•适用于月末在产品已经接近完工,或者已经加工完毕但尚未验收或包装入库的情况。方法三第五章—完工产品和在产品之间分配费用的方法-6按所耗材料费用计算P116•月末在产品成本只计算耗用的直接材料费用,加工费用全部计入完工产品成本。•应用条件:适用于月末在产品数量较大,各月末之间变化也较大,同时直接材料费用在成本中所占比重较大的产品。方法四第五章—完工产品和在产品之间分配费用的方法-7约当产量法将月末在产品数量按照完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品数量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。适用于月末在产品数量较大,各月末之间变化也较大,同时产...