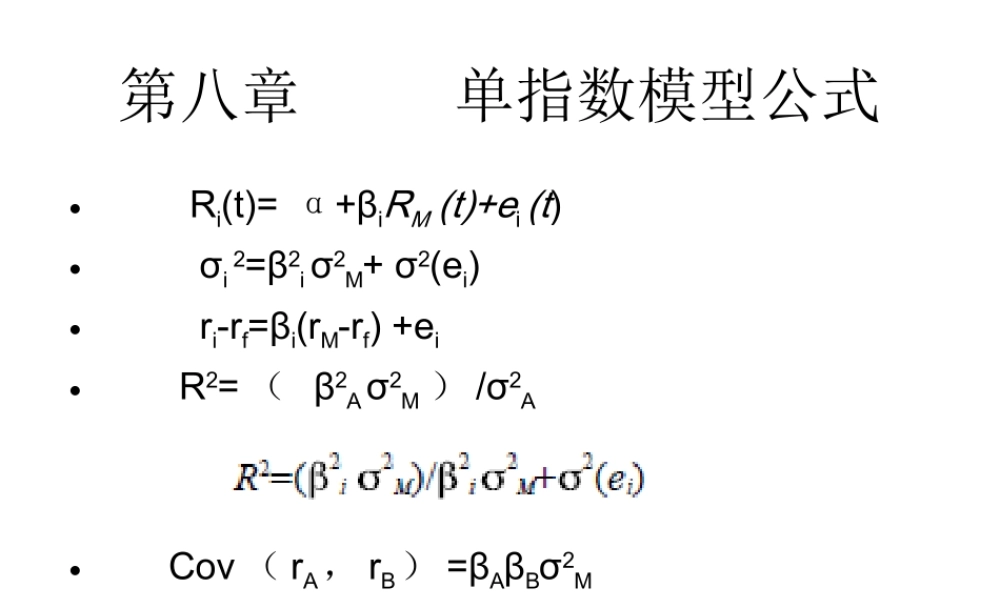

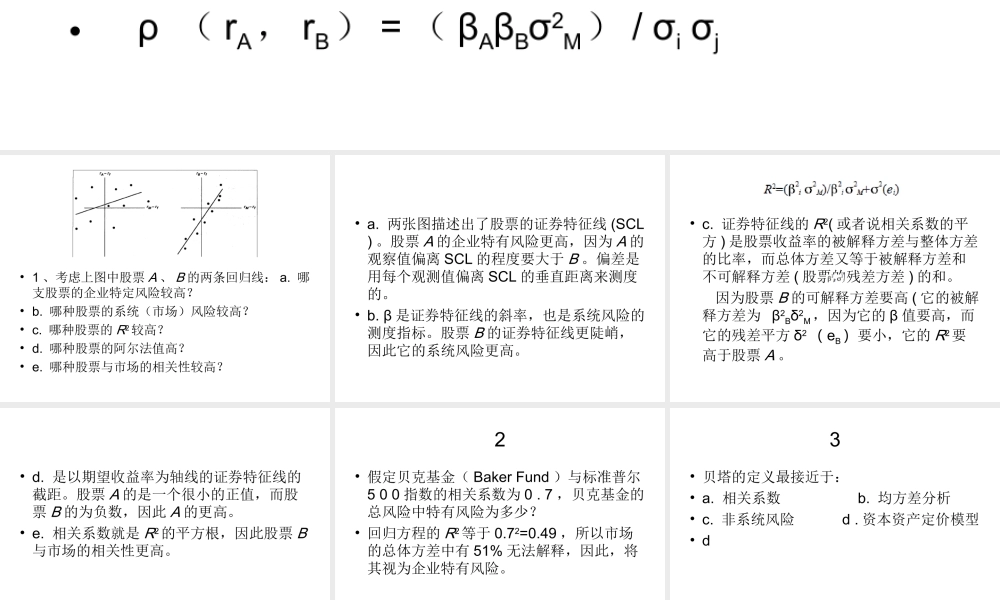

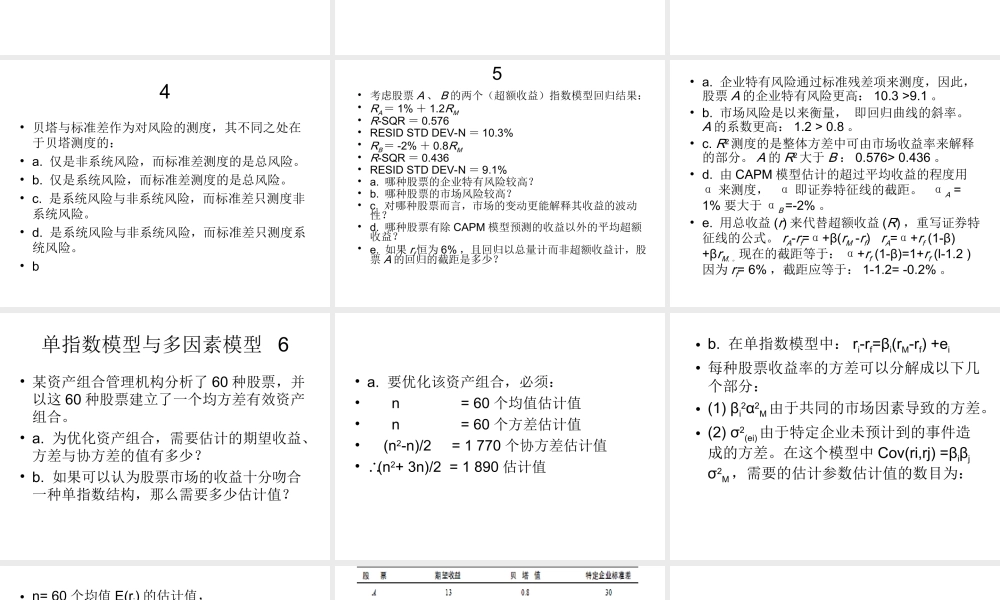

第八章单指数模型公式•Ri(t)=α+βiRM(t)+ei(t)•σi2=β2iσ2M+σ2(ei)•ri-rf=βi(rM-rf)+ei•R2=(β2Aσ2M)/σ2A•Cov(rA,rB)=βAβBσ2M•ρ(rA,rB)=(βAβBσ2M)/σiσj•1、考虑上图中股票A、B的两条回归线:a.哪支股票的企业特定风险较高?•b.哪种股票的系统(市场)风险较高?•c.哪种股票的R2较高?•d.哪种股票的阿尔法值高?•e.哪种股票与市场的相关性较高?•a.两张图描述出了股票的证券特征线(SCL)。股票A的企业特有风险更高,因为A的观察值偏离SCL的程度要大于B。偏差是用每个观测值偏离SCL的垂直距离来测度的。•b.β是证券特征线的斜率,也是系统风险的测度指标。股票B的证券特征线更陡峭,因此它的系统风险更高。•c.证券特征线的R2(或者说相关系数的平方)是股票收益率的被解释方差与整体方差的比率,而总体方差又等于被解释方差和不可解释方差(股票的残差方差)的和。因为股票B的可解释方差要高(它的被解释方差为β2Bδ2M,因为它的β值要高,而它的残差平方δ2(eB)要小,它的R2要高于股票A。•d.是以期望收益率为轴线的证券特征线的截距。股票A的是一个很小的正值,而股票B的为负数,因此A的更高。•e.相关系数就是R2的平方根,因此股票B与市场的相关性更高。2•假定贝克基金(BakerFund)与标准普尔500指数的相关系数为0.7,贝克基金的总风险中特有风险为多少?•回归方程的R2等于0.72=0.49,所以市场的总体方差中有51%无法解释,因此,将其视为企业特有风险。3•贝塔的定义最接近于:•a.相关系数b.均方差分析•c.非系统风险d.资本资产定价模型•d4•贝塔与标准差作为对风险的测度,其不同之处在于贝塔测度的:•a.仅是非系统风险,而标准差测度的是总风险。•b.仅是系统风险,而标准差测度的是总风险。•c.是系统风险与非系统风险,而标准差只测度非系统风险。•d.是系统风险与非系统风险,而标准差只测度系统风险。•b5•考虑股票A、B的两个(超额收益)指数模型回归结果:•RA=1%+1.2RM•R-SQR=0.576•RESIDSTDDEV-N=10.3%•RB=-2%+0.8RM•R-SQR=0.436•RESIDSTDDEV-N=9.1%•a.哪种股票的企业特有风险较高?•b.哪种股票的市场风险较高?•c.对哪种股票而言,市场的变动更能解释其收益的波动性?•d.哪种股票有除CAPM模型预测的收益以外的平均超额收益?•e.如果rf恒为6%,且回归以总量计而非超额收益计,股票A的回归的截距是多少?•a.企业特有风险通过标准残差项来测度,因此,股票A的企业特有风...