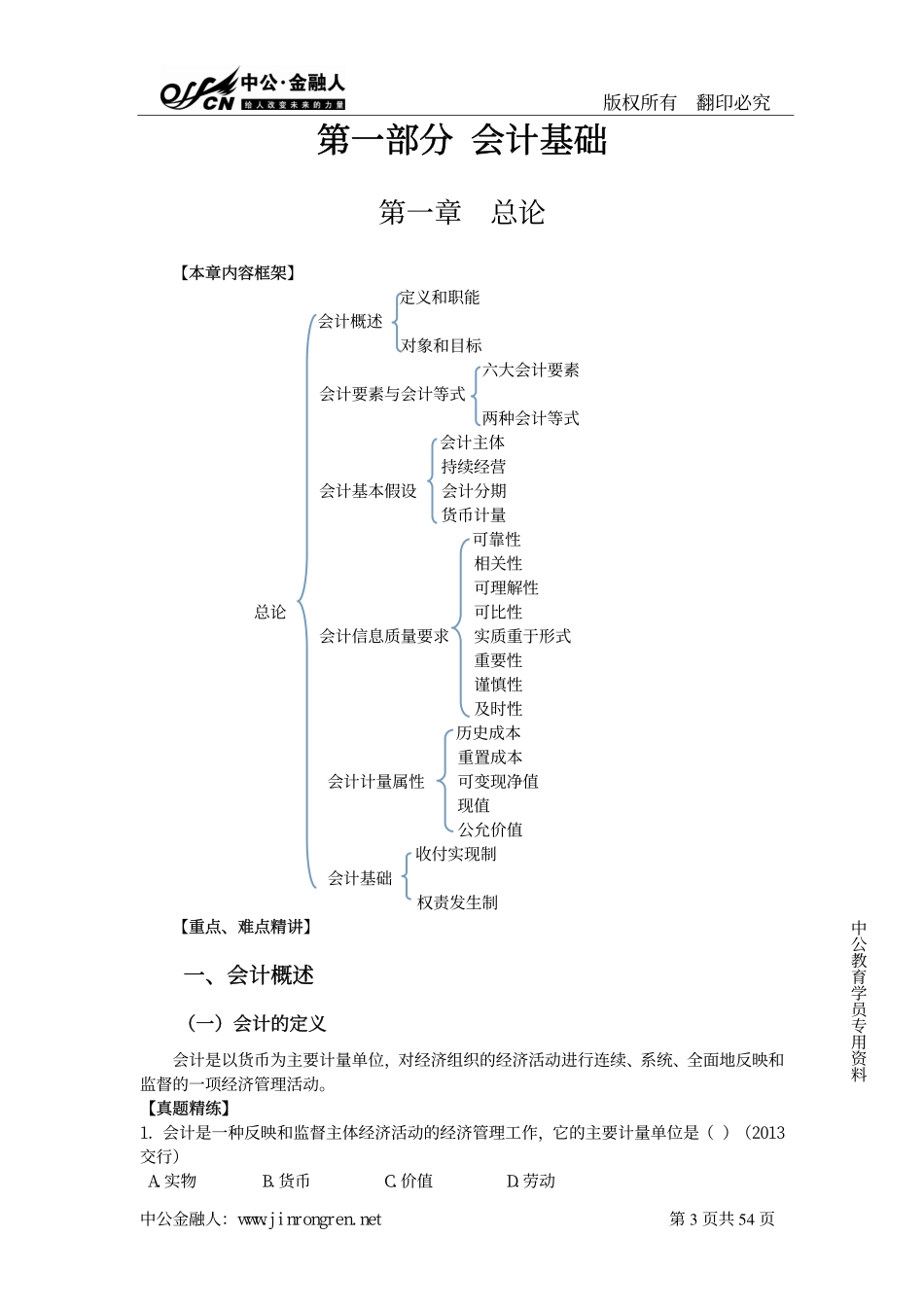

版权所有翻印必究中公金融人:www.jinrongren.net第1页共54页中公教育学员专用资料目录第一部分会计基础........................................................4第一章总论.........................................................4一、会计概述.....................................................4二、会计要素与会计等式.......................................................................................4三、会计基本假设.................................................5四、会计信息质量要求.............................................5五、会计计量属性.................................................6六、会计基础.....................................................7第二章账户与复式记账..............................................13一、会计科目与账户..............................................13二、复式记账原理................................................13三、总分类账户与明细分类账户及其平行登记........................16第三章会计凭证....................................................17一、会计凭证的定义..............................................17二、原始凭证....................................................17三、记账凭证....................................................18第四章会计账簿....................................................20一、会计账簿概述................................................20二、账簿的登记规则与错账更正....................................20三、结账与对账..................................................21第五章财产清查....................................................23一、财产清查概述................................................23二、财产清查的内容和方法........................................24三、财产清查结果的处理..........................................25第六章会计核算组织程序.............................................26一、会计循环与核算组织程序概述..................................26二、会计核算组织程序............................................26第七章财务会计报告................................................29一...