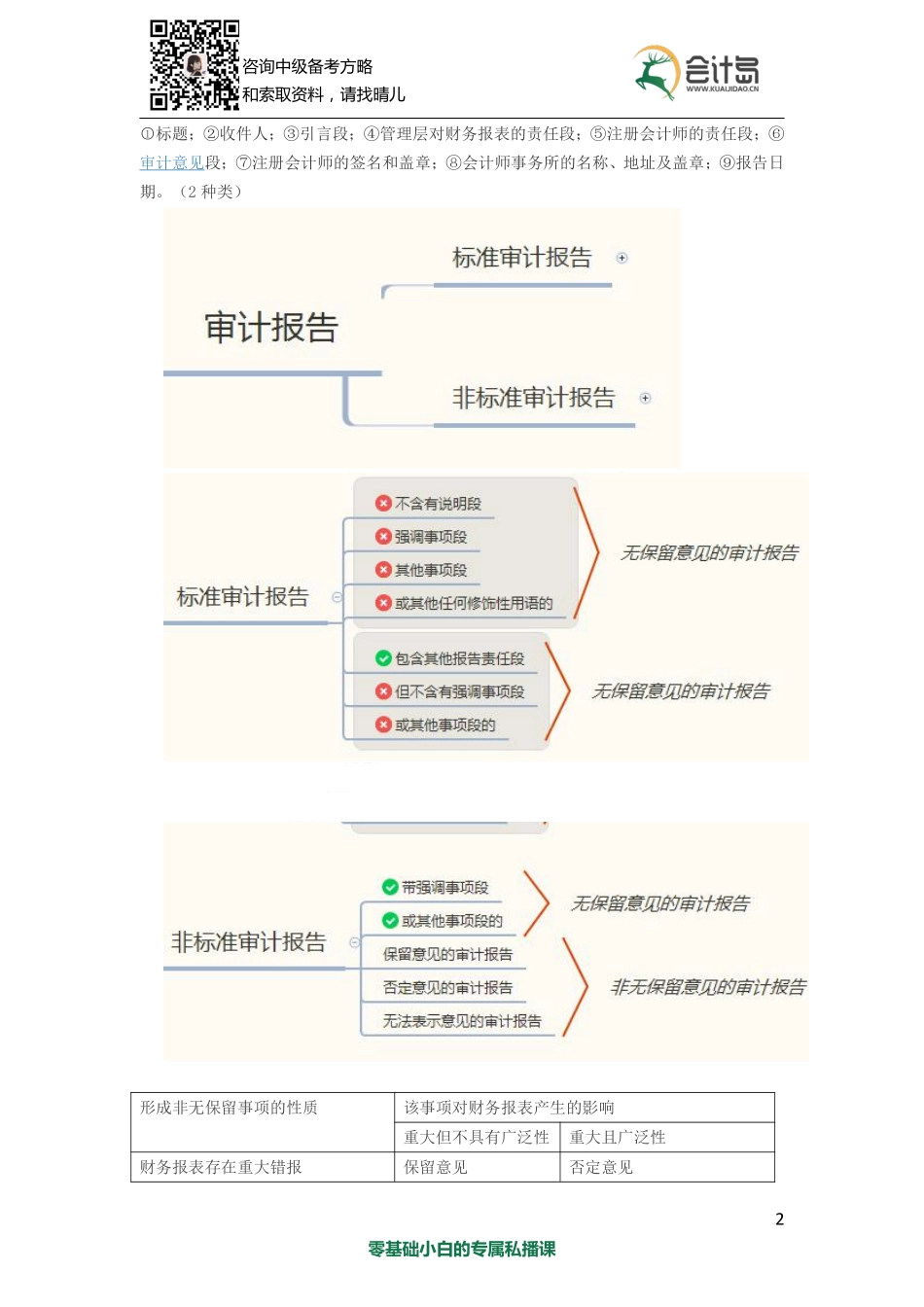

1零基础小白的专属私播课咨询中级备考方略和索取资料,请找晴儿第二章会计法律制度(2)(一)会计工作的政府监督(2018年单选题)1.概念会计工作的政府监督,主要是指财政部门代表国家对各单位和单位中相关人员的会计行为实施的监督检查,以及对发现的违法会计行为实施行政处罚。【提示】财政部门是指国务院财政部门、省级以上人民政府财政部门派出机构和县级以上人民政府财政部门对各单位和单位中相关人员的会计行为实施的监督检查。财政部门按照行政区域对会计事项实施监督。2.财政部门会计监督的主要内容(1)财政部门对各单位是否依法设置会计账簿;(2)会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整;(3)会计核算是否符合《会计法》和国家统一的会计制度的规定;(4)从事会计工作的人员是否具备专业能力、遵守职业道德等情况实施会计监督。(二)会计工作的社会监督1.会计工作社会监督的概念(1)会计工作的社会监督,主要是指由注册会计师及其所在的会计师事务所等中介机构接受委托,依法对单位的经济活动进行审计,出具审计报告,发表审计意见的一种监督制度。(2)任何单位和个人对违反《会计法》和国家统一的会计制度规定的行为,有权检举,这也属于会计工作社会监督的范畴。【例题1·判断题】县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。()(2018年)【答案】√【例题2·单选题】根据会计法律制度的规定,下列行为中,属于会计工作政府监督的是()。(2018年)A.个人检举会计违法行为B.会计师事务所对单位经济活动进行审计C.单位内部审计机构审核本单位会计账簿D.财政部门对各单位的会计工作进行监督检查【答案】D【解析】(1)选项AB:属于会计工作的社会监督;(2)选项C:属于单位内部会计监督。2.CPA审计报告审计报告是注册会计师对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表实际意见的书面文件(1)要素2零基础小白的专属私播课咨询中级备考方略和索取资料,请找晴儿○1标题;②收件人;③引言段;④管理层对财务报表的责任段;⑤注册会计师的责任段;⑥审计意见段;⑦注册会计师的签名和盖章;⑧会计师事务所的名称、地址及盖章;⑨报告日期。(2种类)形成非无保留事项的性质该事项对财务报表产生的影响重大但不具有广泛性重大且广泛性财务报表存在重大错报保留意见否定意见3零基础小白的专属私播课咨询中级备考方略和索取资料,请找晴儿无法获取充分、...