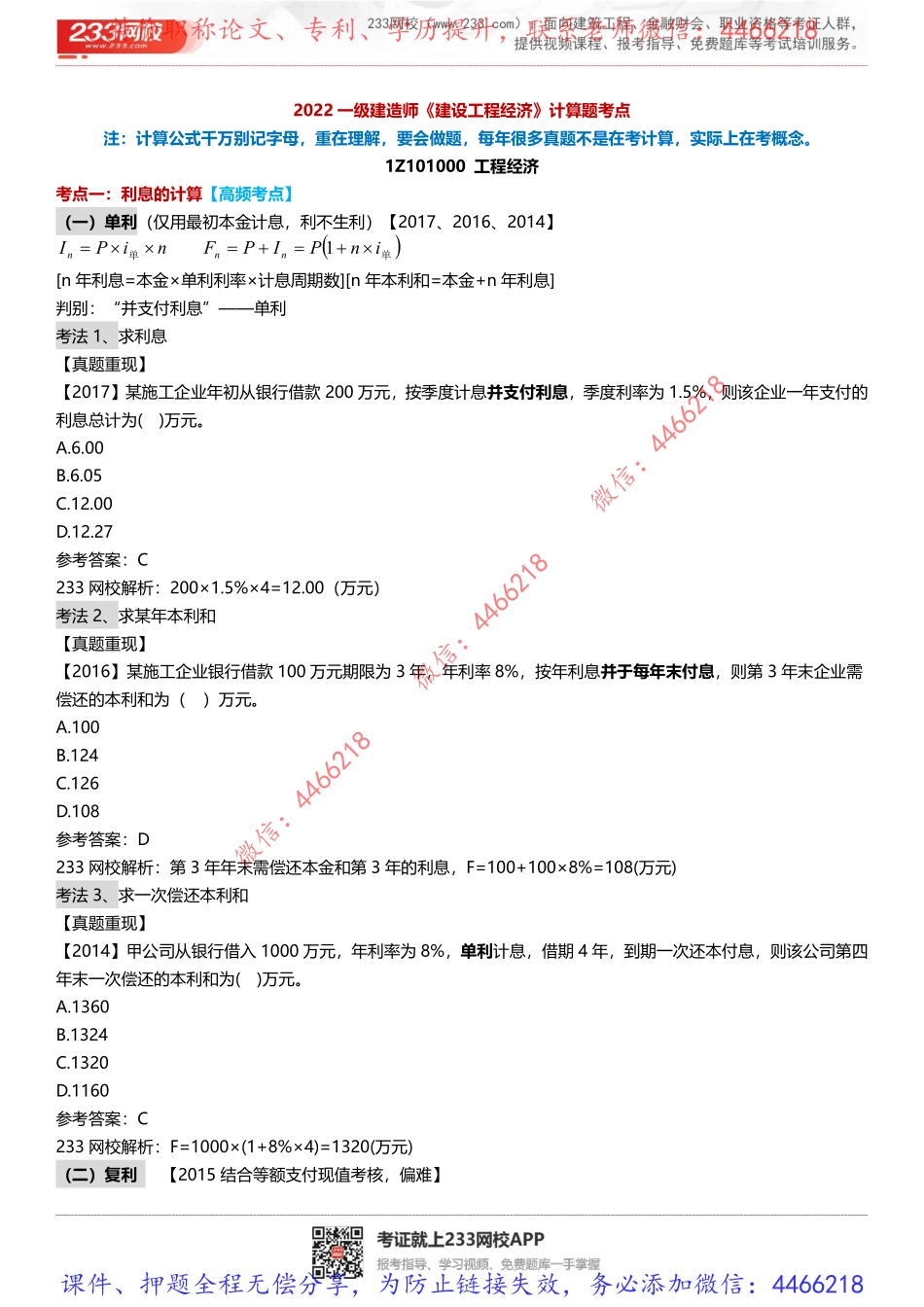

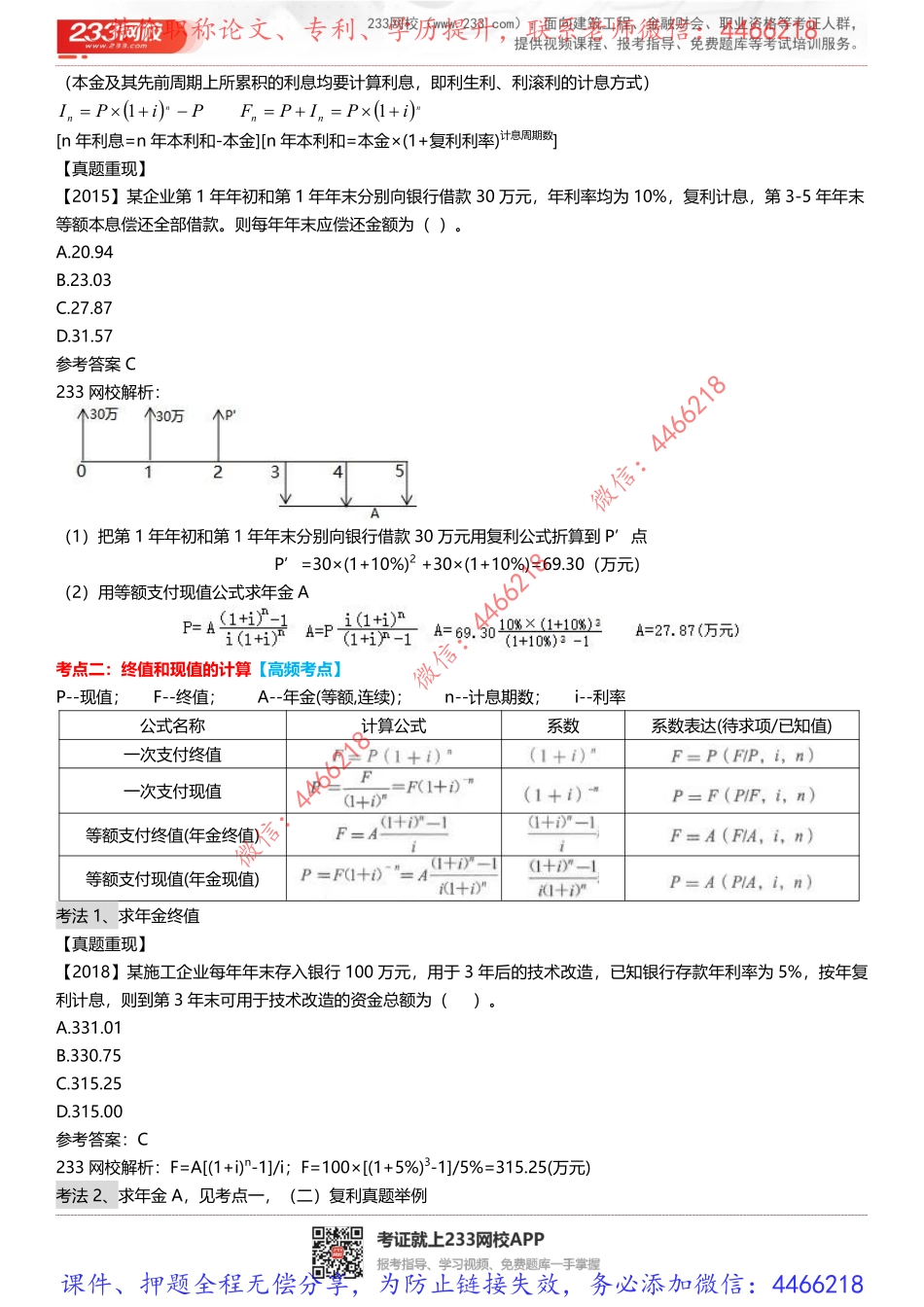

逐鹿考试-唯一微信:4466218高端考前押题免费送全网唯一能把全程课件资料、考前超压,免费分享给你的人【“考前超押”内容、什么时候出、何种形式发】①★★考前30-15天:陆续更新各大机构普通押题、30页纸、10页纸押题等;②★★★考前10-7天:小灶白金班、总裁押题、协会押题、机构密训录音、临考划书;③★★★★考前3-1天:央企内部密训押题、金陵万国终压、筑友超压、终极三页纸;④★★★★★考前1天-临考前一夜:终极必背考点、特殊渠道考前补充(xie题级别)注:越临近考试资料越重要,所提供押题范围小、内容少而精,直击考点!别人有的你都会有,不必再买了!关于押题(课件)更新时效:平时我可能会比更新最快的考培机构慢个1、2天,因为资料整理需要大量时间,我也有自己的事,此时没必要实时追更把我累个半死,也不会耽误您学习,希望能理解。考前7天开始我必将争分夺秒为大家更新押题,实时更新,绝对无偿,你若信我,必不负你!!课程链接内不便将押题发布,请加我微信私聊索取逐鹿考试微信:4466218全网唯一能把全程课件资料、考前超压,免费分享给你的人2022一级建造师《建设工程经济》计算题考点注:计算公式千万别记字母,重在理解,要会做题,每年很多真题不是在考计算,实际上在考概念。1Z101000工程经济考点一:利息的计算【高频考点】(一)单利(仅用最初本金计息,利不生利)【2017、2016、2014】单单inPIPFniPInnn1[n年利息=本金×单利利率×计息周期数][n年本利和=本金+n年利息]判别:“并支付利息”——单利考法1、求利息【真题重现】【2017】某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为()万元。A.6.00B.6.05C.12.00D.12.27参考答案:C233网校解析:200×1.5%×4=12.00(万元)考法2、求某年本利和【真题重现】【2016】某施工企业银行借款100万元期限为3年,年利率8%,按年利息并于每年末付息,则第3年末企业需偿还的本利和为()万元。A.100B.124C.126D.108参考答案:D233网校解析:第3年年末需偿还本金和第3年的利息,F=100+100×8%=108(万元)考法3、求一次偿还本利和【真题重现】【2014】甲公司从银行借入1000万元,年利率为8%,单利计息,借期4年,到期一次还本付息,则该公司第四年末一次偿还的本利和为()万元。A.1360B.1324C.1320D.1160参考答案:C233网校解析:F=1000×(1+8%×4)=1320(万元)(二)复利【2015结合等额支付...