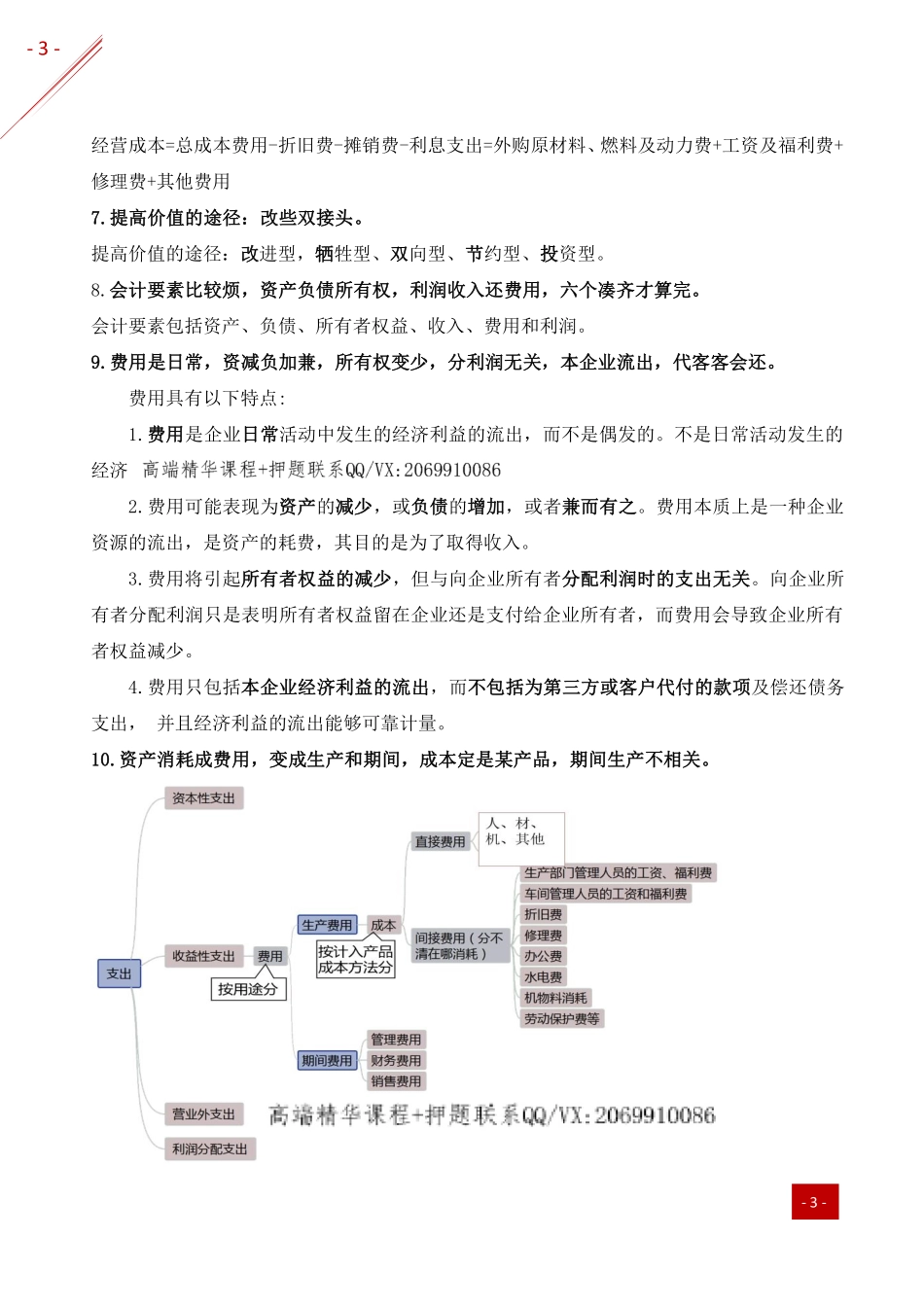

-1-2021年一建专属资料《建设工程经济》记忆口诀轻松记忆五分钟,枯燥考点便自通提供高端面授精华视频+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防等QQ/VX:2069910086-2--2-1.资金时间价值的因素:晚投早收,少时多量高速度【解析】影响资金时间价值的因素:(2)资金的使用时间。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小。【少时】(2)资金数量的多少。在其他条件不变的情况下,资金数量越多,资金的时间价值就越多;反之,资金的时间价值则越少。【多量】(3)资金投入和回收的特点。在总资金一定的情况下,前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多,资金的负效益越小。而在资金回收额一定的情况下,离现在越近的时间回收的资金越多,资金的时间价值就越多;反之,离现在越远的时间回收的资金越多,资金的时间价值就越少。【晚投早收】(4)资金周转的速度。资金周转越快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。【高速度】2.利率高低首社评(平),供求风险波动期。影响利率高低的因素有:社会平均利润率。借贷资本的供求情况。借岀资本风险越大,利率也就越高。通货膨胀对利息的波动有直接影响。借出资本的期限长短。3.投资现金在流入,营业补贴会预留;现金流出搞建设,流经三税唯投资。投资现金流量表中,现金流入有:营业收入、补贴收入、销项税额、回收固定资产余值、回收流动资金。现金流出:建设投资、流动资金、经营成本、进项税额、应纳增值税、营业中税金及附加、维持运营投资。4.资本出资形态全,非工实现地资源,经过评估可作价,高新技术特规定。资本金出资形态可以是现金,也可以是实物、工业产权、非专利技术、土地使用权、资源开采权作价出资,但必须经过有资格的资产评估机构评估作价。通常企业未分配利润以及从税后利润提取的公积金可投资于技术方案,成为技术方案的资本金。以工业产权和非专利技术作价出资的比例一般不超过技术方案资本金总额的20%,国家对采用高新技术成果有特别规定的除外。5.总成本,不简单,外公用他修旧摊。总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+财务费用(利息支出)+其他费用6.经营成本总成减,利息折旧全都摊。-3--3-经营成本=总成本费用-折旧费-摊销费-利息支出=外购原材料、...