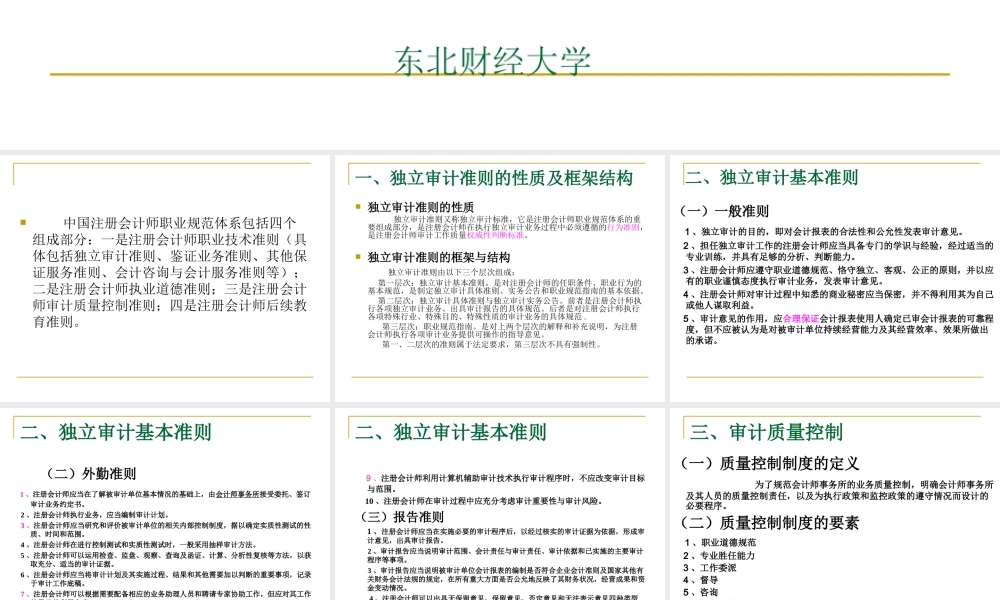

第三章中国注册会计师执业准则体系主要内容:1、独立审计准则的性质及框架结构2、独立审计基本准则3、审计质量控制基本准则4、执业道德准则东北财经大学中国注册会计师职业规范体系包括四个组成部分:一是注册会计师职业技术准则(具体包括独立审计准则、鉴证业务准则、其他保证服务准则、会计咨询与会计服务准则等);二是注册会计师执业道德准则;三是注册会计师审计质量控制准则;四是注册会计师后续教育准则。一、独立审计准则的性质及框架结构独立审计准则的性质独立审计准则又称独立审计标准,它是注册会计师职业规范体系的重要组成部分,是注册会计师在执行独立审计业务过程中必须遵循的行为准则,是注册会计师审计工作质量权威性判断标准。独立审计准则的框架与结构独立审计准则由以下三个层次组成:第一层次:独立审计基本准则。是对注册会计师的任职条件、职业行为的基本规范,是制定独立审计具体准则、实务公告和职业规范指南的基本依据。第二层次:独立审计具体准则与独立审计实务公告。前者是注册会计师执行各项独立审计业务、出具审计报告的具体规范。后者是对注册会计师执行各项特殊行业、特殊目的、特殊性质的审计业务的具体规范.第三层次:职业规范指南。是对上两个层次的解释和补充说明,为注册会计师执行各项审计业务提供可操作的指导意见。第一、二层次的准则属于法定要求,第三层次不具有强制性。二、独立审计基本准则(一)一般准则1、独立审计的目的,即对会计报表的合法性和公允性发表审计意见。2、担任独立审计工作的注册会计师应当具备专门的学识与经验,经过适当的专业训练,并具有足够的分析、判断能力。3、注册会计师应遵守职业道德规范、恪守独立、客观、公正的原则,并以应有的职业谨慎态度执行审计业务,发表审计意见。4、注册会计师对审计过程中知悉的商业秘密应当保密,并不得利用其为自己或他人谋取利益。5、审计意见的作用,应合理保证会计报表使用人确定已审会计报表的可靠程度,但不应被认为是对被审计单位持续经营能力及其经营效率、效果所做出的承诺。二、独立审计基本准则(二)外勤准则1、注册会计师应当在了解被审计单位基本情况的基础上,由会计师事务所接受委托、签订审计业务约定书。2、注册会计师执行业务,应当编制审计计划。3、注册会计师应当研究和评价被审计单位的相关内部控制制度,据以确定实质性测试的性质、时间和范围。4、注册会计师在进行控制测试和实质性测试时,一般采用抽样审...