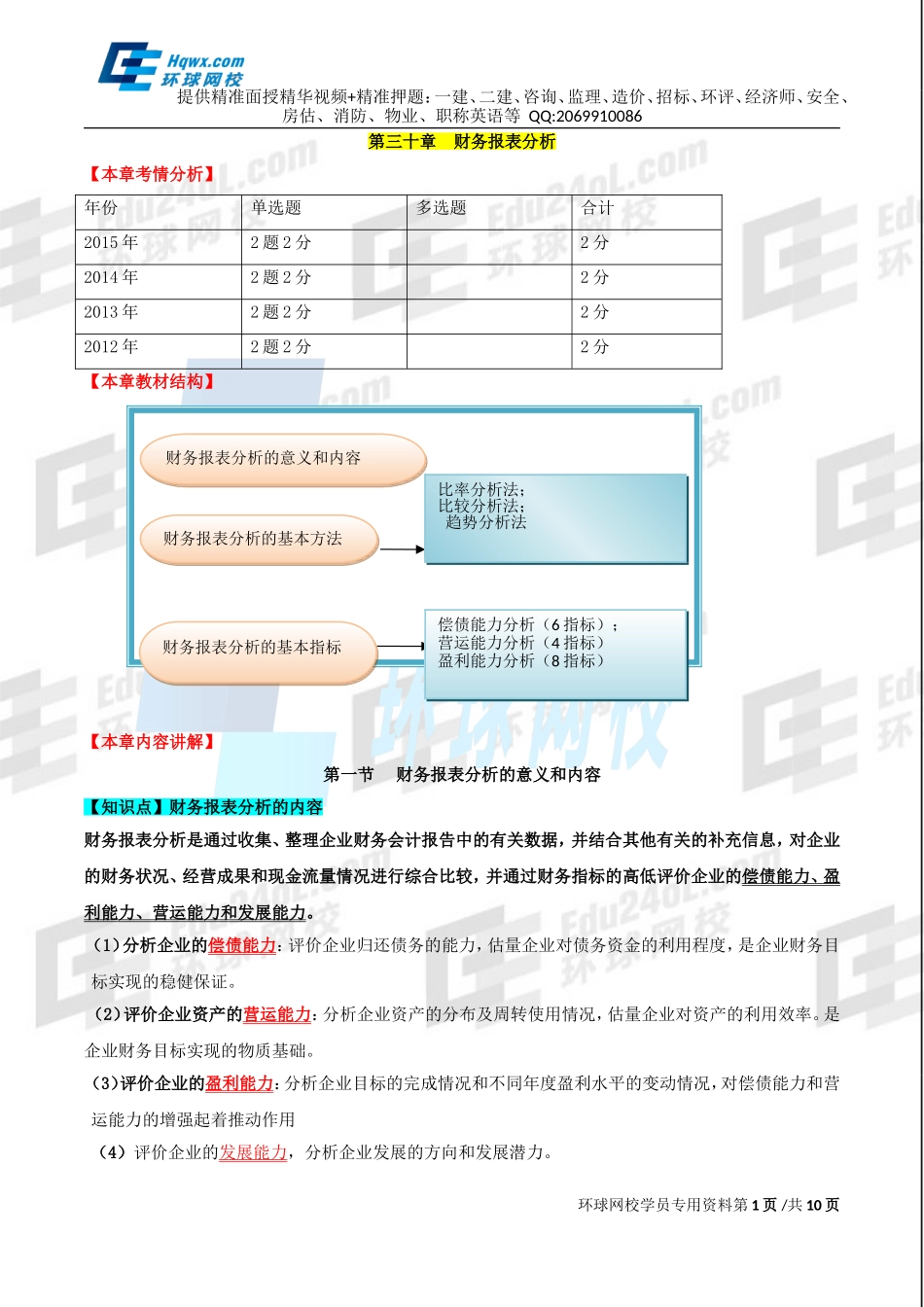

提供精准面授精华视频+精准押题:一建、二建、咨询、监理、造价、招标、环评、经济师、安全、房估、消防、物业、职称英语等QQ:2069910086第三十章财务报表分析【本章考情分析】年份单选题多选题合计2015年2题2分2分2014年2题2分2分2013年2题2分2分2012年2题2分2分【本章教材结构】【本章内容讲解】第一节财务报表分析的意义和内容【知识点】财务报表分析的内容财务报表分析是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关的补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较,并通过财务指标的高低评价企业的偿债能力、盈利能力、营运能力和发展能力。(1)分析企业的偿债能力:评价企业归还债务的能力,估量企业对债务资金的利用程度,是企业财务目标实现的稳健保证。(2)评价企业资产的营运能力:分析企业资产的分布及周转使用情况,估量企业对资产的利用效率。是企业财务目标实现的物质基础。(3)评价企业的盈利能力:分析企业目标的完成情况和不同年度盈利水平的变动情况,对偿债能力和营运能力的增强起着推动作用(4)评价企业的发展能力,分析企业发展的方向和发展潜力。环球网校学员专用资料第1页/共10页财务报表分析的意义和内容财务报表分析的意义和内容财务报表分析的基本方法财务报表分析的基本方法财务报表分析的基本指标财务报表分析的基本指标偿债能力分析(6指标);营运能力分析(4指标)盈利能力分析(8指标)比率分析法;比较分析法;趋势分析法提供精准面授精华视频+精准押题:一建、二建、咨询、监理、造价、招标、环评、经济师、安全、房估、消防、物业、职称英语等QQ:2069910086【例题1:2009年多选题】企业财务报表分析的主要内容包括()。A.企业的偿债能力B.企业技术水平C.企业资产的营运能力D.企业的盈利能力E.企业会计人员工作能力【答案】ACD【解析】财务报表分析的内容包括偿债、营运、盈利和发展能力的分析。第二节、财务报表分析的基本方法【知识点】财务报表分析常用的方法财务报表分析常用的方法包括比率分析法;比较分析法;趋势分析法。其中最基本的分析方法是比较分析法。(一).比率分析法:相关联项目比较,计算关联项目的比率。常用的三种比率:相关比率、结构比率和效率比率。(1)相关比率:某个项目和与其有关但又不同的项目加以比较所得的相关数值的比率。如:资产负债率;产权比率;(2)结构比率:某项目数值占各项目总和的比率,反映部分与总体的关系。如:存货...