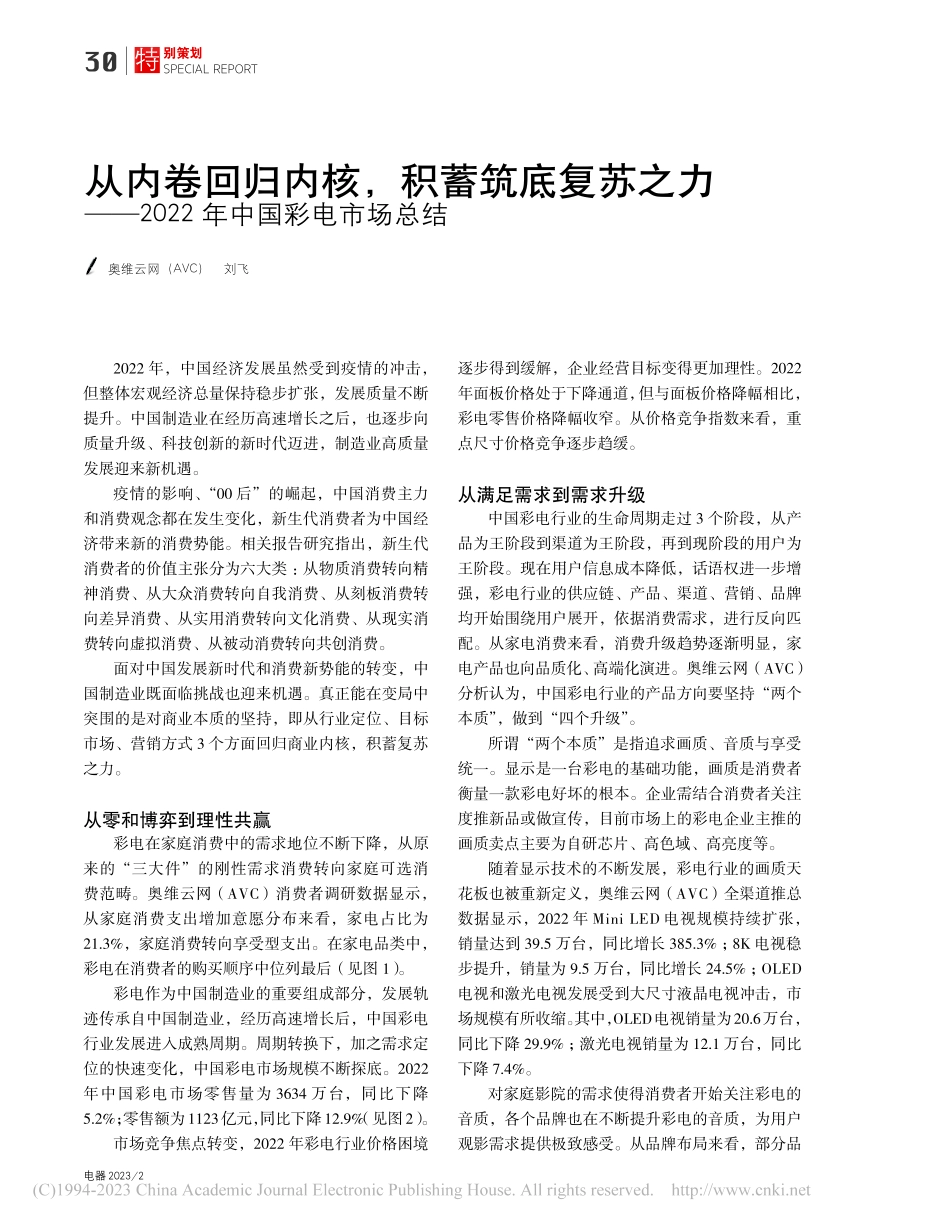

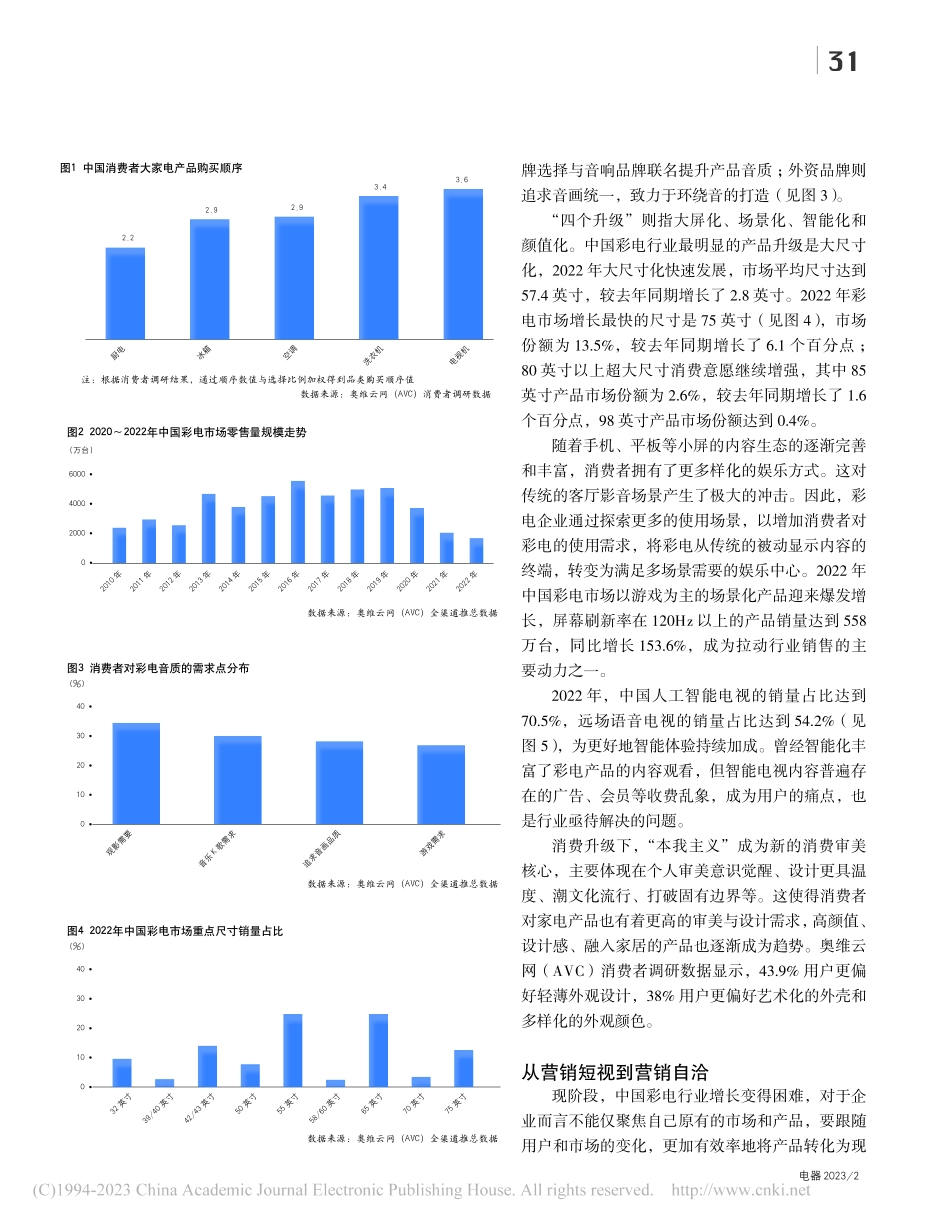

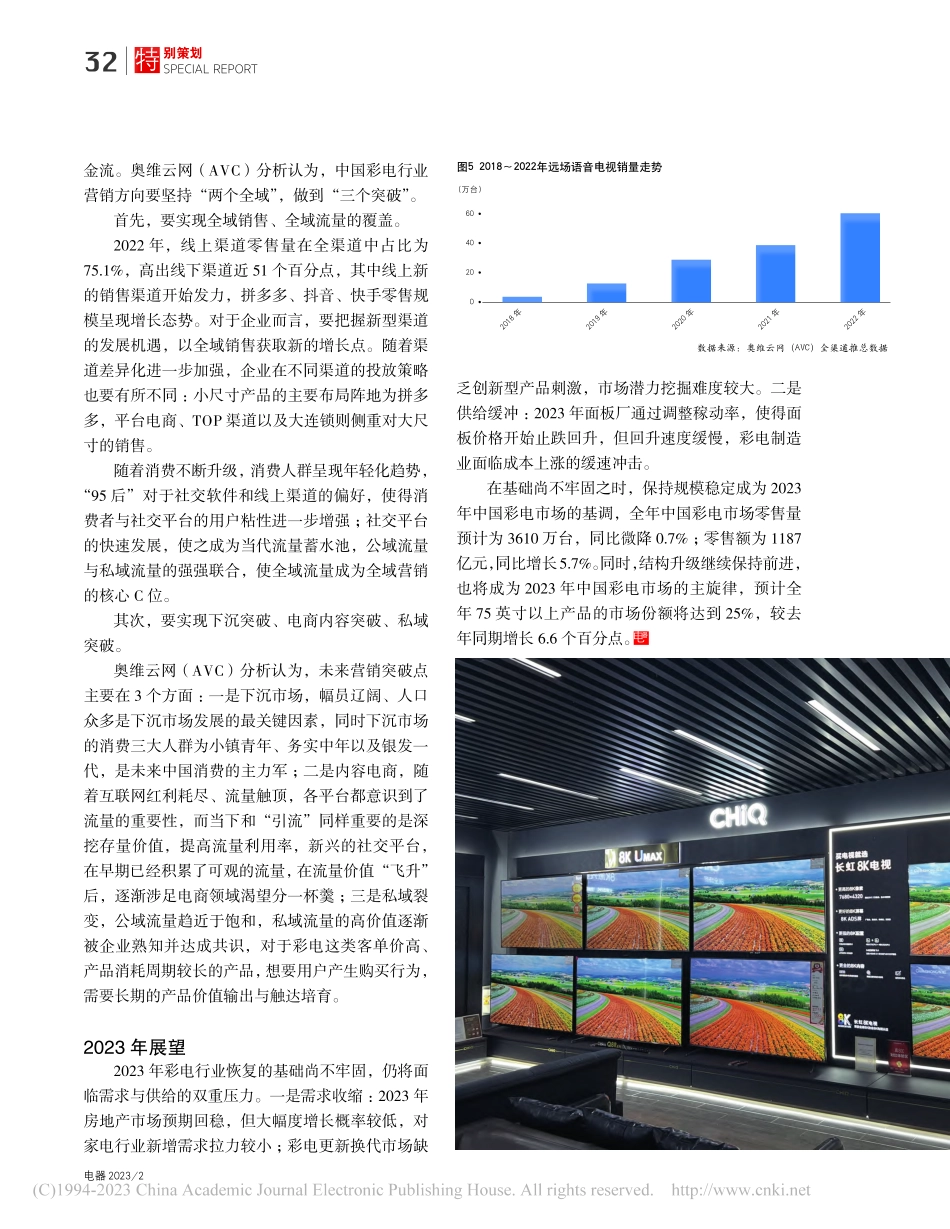

别策划30特SPECIALREPORT电器2023/2逐步得到缓解,企业经营目标变得更加理性。2022年面板价格处于下降通道,但与面板价格降幅相比,彩电零售价格降幅收窄。从价格竞争指数来看,重点尺寸价格竞争逐步趋缓。从满足需求到需求升级中国彩电行业的生命周期走过3个阶段,从产品为王阶段到渠道为王阶段,再到现阶段的用户为王阶段。现在用户信息成本降低,话语权进一步增强,彩电行业的供应链、产品、渠道、营销、品牌均开始围绕用户展开,依据消费需求,进行反向匹配。从家电消费来看,消费升级趋势逐渐明显,家电产品也向品质化、高端化演进。奥维云网(AVC)分析认为,中国彩电行业的产品方向要坚持“两个本质”,做到“四个升级”。所谓“两个本质”是指追求画质、音质与享受统一。显示是一台彩电的基础功能,画质是消费者衡量一款彩电好坏的根本。企业需结合消费者关注度推新品或做宣传,目前市场上的彩电企业主推的画质卖点主要为自研芯片、高色域、高亮度等。随着显示技术的不断发展,彩电行业的画质天花板也被重新定义,奥维云网(AVC)全渠道推总数据显示,2022年MiniLED电视规模持续扩张,销量达到39.5万台,同比增长385.3%;8K电视稳步提升,销量为9.5万台,同比增长24.5%;OLED电视和激光电视发展受到大尺寸液晶电视冲击,市场规模有所收缩。其中,OLED电视销量为20.6万台,同比下降29.9%;激光电视销量为12.1万台,同比下降7.4%。对家庭影院的需求使得消费者开始关注彩电的音质,各个品牌也在不断提升彩电的音质,为用户观影需求提供极致感受。从品牌布局来看,部分品2022年,中国经济发展虽然受到疫情的冲击,但整体宏观经济总量保持稳步扩张,发展质量不断提升。中国制造业在经历高速增长之后,也逐步向质量升级、科技创新的新时代迈进,制造业高质量发展迎来新机遇。疫情的影响、“00后”的崛起,中国消费主力和消费观念都在发生变化,新生代消费者为中国经济带来新的消费势能。相关报告研究指出,新生代消费者的价值主张分为六大类:从物质消费转向精神消费、从大众消费转向自我消费、从刻板消费转向差异消费、从实用消费转向文化消费、从现实消费转向虚拟消费、从被动消费转向共创消费。面对中国发展新时代和消费新势能的转变,中国制造业既面临挑战也迎来机遇。真正能在变局中突围的是对商业本质的坚持,即从行业定位、目标市场、营销方式3个方面回归商业内核,积蓄复苏之力。从零和博弈到理性共赢彩电在家庭消费中的需求地位不断下降...