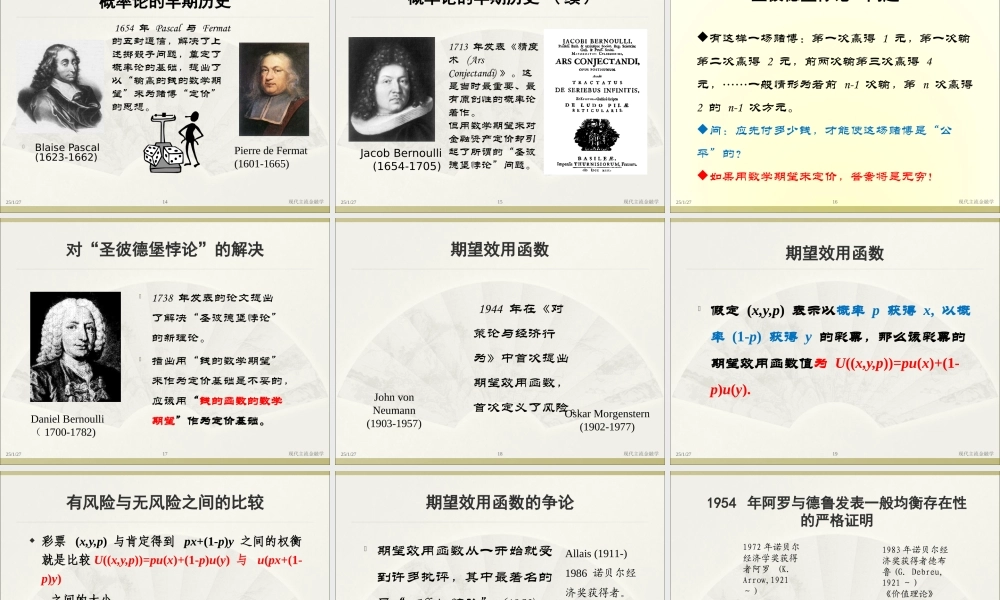

现代主流金融学发展历史回顾及研究前沿25/1/27现代主流金融学1授课教师:李庆峰(教授)Email:liqf@scnu.edu.cn手机:13760747188内容提要什么是主流金融学?主流金融学发展的历史简单回顾及基本分析框架。主流金融学的研究前沿。金融工程在主流金融学的地位。结束语。25/1/27现代主流金融学2金融学分类宏观金融(Macro-finance)微观金融(Micro-finance)25/1/27现代主流金融学3微观金融学微观金融学就是国际学术界通常理解的Finance。主要包括公司金融、投资学和证券市场微观结构理论。25/1/27现代主流金融学4宏观金融学宏观金融学是宏观经济学的货币版本。宏观金融着重于宏观货币经济模型的建立。通过货币模型提出有关实现高就业、低通胀率、高增长等经济目标的可能有用的货币政策和建议。25/1/27现代主流金融学5对金融的评价宏观金融属于(国际)宏观经济学的范畴。现代主流金融学指的就是微观金融学。25/1/27现代主流金融学6微观金融微观金融学考察金融现象的微观基础,其实质是价格理论。它研究在不确定性情况下,如何通过金融市场对资源进行跨期的最优配置。25/1/27现代主流金融学7微观金融的基本问题(1)个体投资者如何在金融市场中做出金融决策?25/1/27现代主流金融学8微观金融基本问题(2)个体投资者的金融决策如何决定了金融市场的整体行为,尤其是金融资产的价格是如何决定的?25/1/27现代主流金融学9微观金融基本问题(3)金融市场在帮助投资者完成资源配置时的效率如何?如何评价?25/1/27现代主流金融学10对微观金融基本问题的评价重点关注金融资产的价格是如何决定的或如何定价的问题,称为资产定价(AssetPricing)。在某种程度上说,微观金融也是研究金融风险管理的。25/1/27现代主流金融学11研究不确定性的数学-概率论研究不确定性的最主要的数学工具是概率论(其它:模糊数学、混沌理论等)。概率论起源于研究一种简单的“金融风险”问题:赌博。25/1/27现代主流金融学1225/1/27现代主流金融学13Pascal-Fermat问题二人掷骰子赌博,先掷满5次双6点者赢。有一次,A掷满4次双6点,B掷满3次双6点。由于天色已晚,两人无意再赌下去,那么该怎样分割赌注?答案:A得3/4,B得1/4.结论:应该用数学期望来对金融产品定价。概率论的早期历史BlaisePascal(1623-1662)25/1/27现代主流金融学14PierredeFermat(1601-1665)1654年Pascal与Fermat的五封通信,解决了上述掷骰子问题,奠定了概率论...