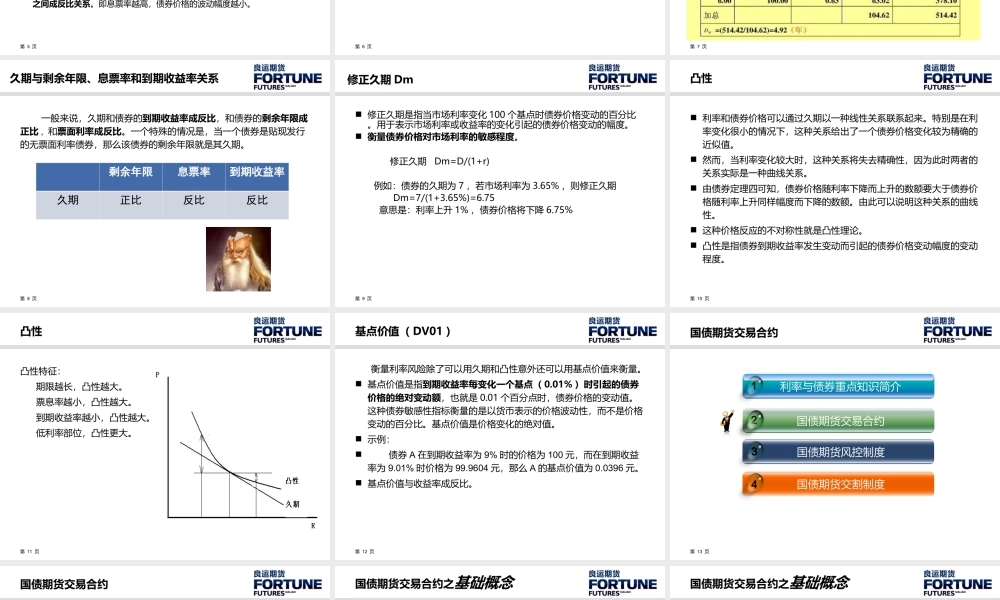

第一届“中金所杯”全国高校大学生金融期货及衍生品知识竞赛系列辅导国债期货简介良运期货研发部第3页国债期货风控制度3利率与债券重点知识简介1国债期货交易合约2利率与债券重点知识简介国债期货交割制度4第4页利率与债券价格的关系一般而言,债券与市场利率成反方向变动关系,即利率上升,债券价格下跌;反之则债券价格会上升。这种反方向变动的关系使得债券价格能够很明显的反应市场利率的变动状况,债券价格作为市场利率的载体,能及时有效地反应市场利率的变化。第5页债券定价原理定理一:债券的市场价格与到期收益率呈反比关系。即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比关系。即到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。定理三:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。即息票率越高,债券价格的波动幅度越小。第6页久期久期概念的引进当投资者买进债券后利率就发生变化,那么需要持有多长时间才能使到期价值不低于现在的价值?久期是债券在未来时期产生现金流的时间加权平均,其权重是各期现金流现值占现值总值的比重。公式:第7页久期的计算第8页久期与剩余年限、息票率和到期收益率关系一般来说,久期和债券的到期收益率成反比,和债券的剩余年限成正比,和票面利率成反比。一个特殊的情况是,当一个债券是贴现发行的无票面利率债券,那么该债券的剩余年限就是其久期。剩余年限息票率到期收益率久期正比反比反比第9页修正久期Dm修正久期是指当市场利率变化100个基点时债券价格变动的百分比。用于表示市场利率或收益率的变化引起的债券价格变动的幅度。衡量债券价格对市场利率的敏感程度。修正久期Dm=D/(1+r)例如:债券的久期为7,若市场利率为3.65%,则修正久期Dm=7/(1+3.65%)=6.75意思是:利率上升1%,债券价格将下降6.75%第10页凸性利率和债券价格可以通过久期以一种线性关系联系起来。特别是在...