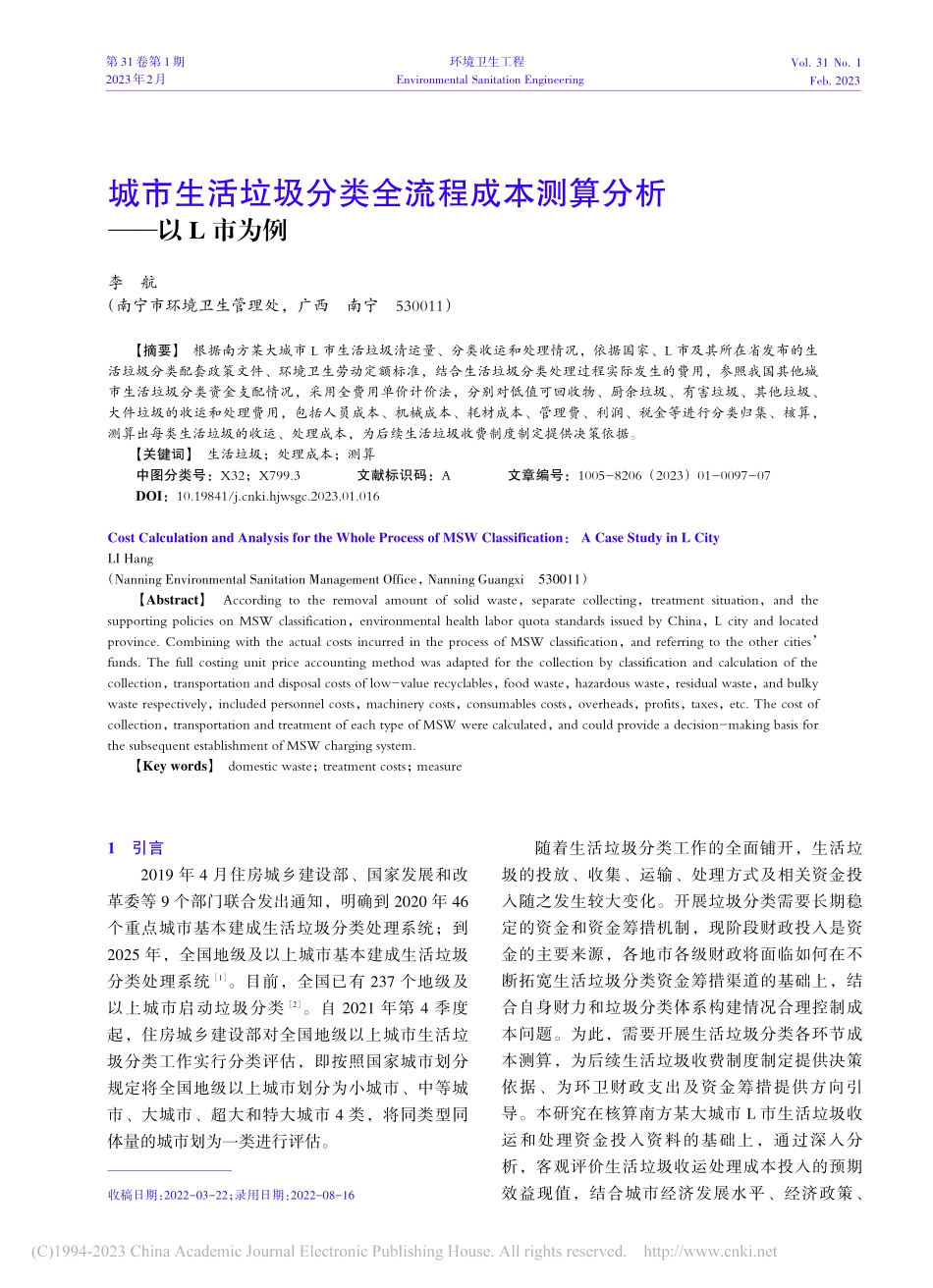

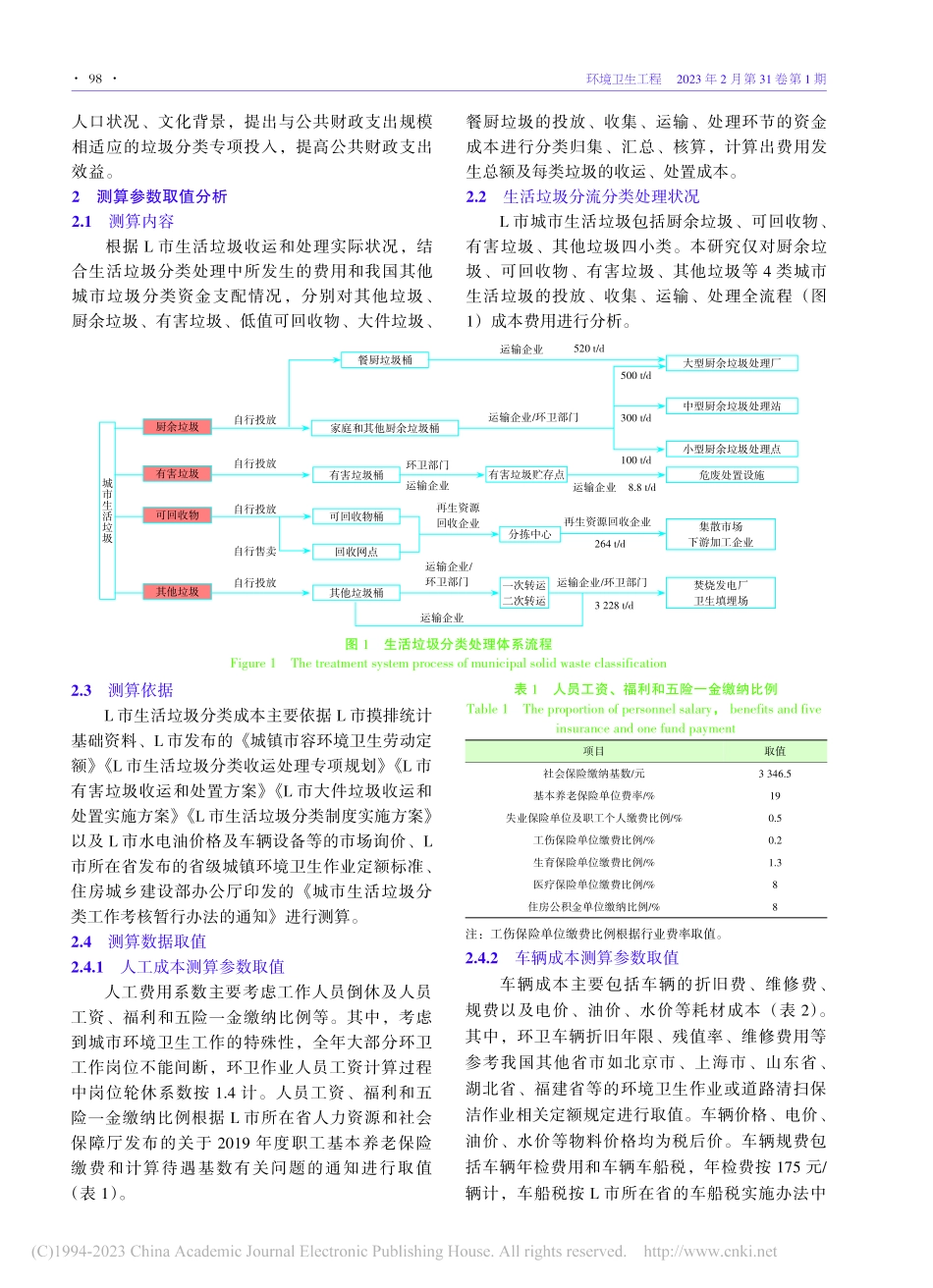

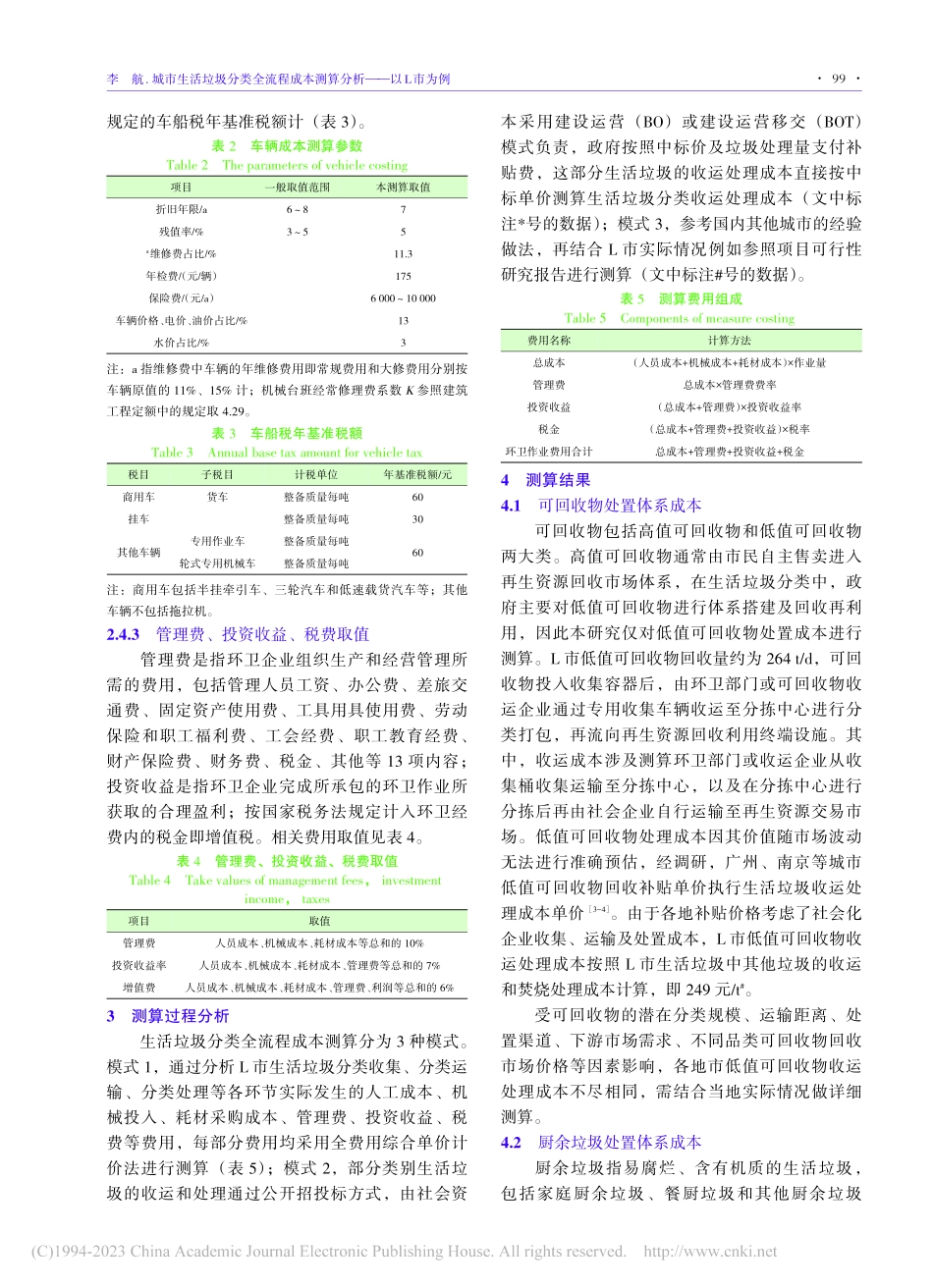

城市生活垃圾分类全流程成本测算分析——以L市为例李航(南宁市环境卫生管理处,广西南宁530011)【摘要】根据南方某大城市L市生活垃圾清运量、分类收运和处理情况,依据国家、L市及其所在省发布的生活垃圾分类配套政策文件、环境卫生劳动定额标准,结合生活垃圾分类处理过程实际发生的费用,参照我国其他城市生活垃圾分类资金支配情况,采用全费用单价计价法,分别对低值可回收物、厨余垃圾、有害垃圾、其他垃圾、大件垃圾的收运和处理费用,包括人员成本、机械成本、耗材成本、管理费、利润、税金等进行分类归集、核算,测算出每类生活垃圾的收运、处理成本,为后续生活垃圾收费制度制定提供决策依据。【关键词】生活垃圾;处理成本;测算中图分类号:X32;X799.3文献标识码:A文章编号:1005-8206(2023)01-0097-07DOI:10.19841/j.cnki.hjwsgc.2023.01.016CostCalculationandAnalysisfortheWholeProcessofMSWClassification:ACaseStudyinLCityLIHang(NanningEnvironmentalSanitationManagementOffice,NanningGuangxi530011)【Abstract】Accordingtotheremovalamountofsolidwaste,separatecollecting,treatmentsituation,andthesupportingpoliciesonMSWclassification,environmentalhealthlaborquotastandardsissuedbyChina,Lcityandlocatedprovince.CombiningwiththeactualcostsincurredintheprocessofMSWclassification,andreferringtotheothercities’funds.Thefullcostingunitpriceaccountingmethodwasadaptedforthecollectionbyclassificationandcalculationofthecollection,transportationanddisposalcostsoflow-valuerecyclables,foodwaste,hazardouswaste,residualwaste,andbulkywasterespectively,includedpersonnelcosts,machinerycosts,consumablescosts,overheads,profits,taxes,etc.Thecostofcollection,transportationandtreatmentofeachtypeofMSWwerecalculated,andcouldprovideadecision-makingbasisforthesubsequentestablishmentofMSWchargingsystem.【Keywords】domesticwaste;treatmentcosts;measure1引言2019年4月住房城乡建设部、国家发展和改革委等9个部门联合发出通知,明确到2020年46个重点城市基本建成生活垃圾分类处理系统;到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统[1]。目前,全国已有237个地级及以上城市启动垃圾分类[2]。自2021年第4季度起,住房城乡建设部对...