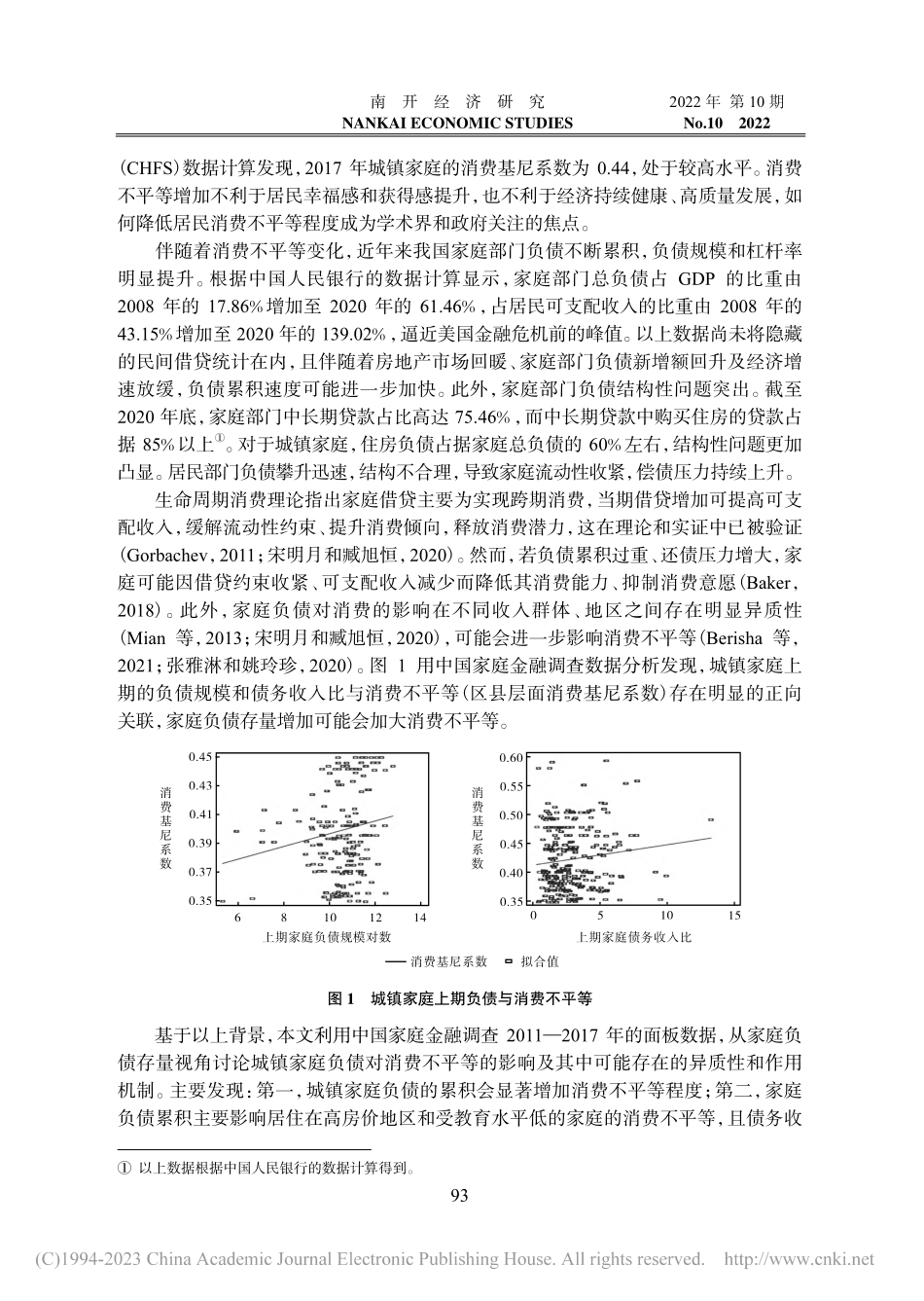

南开经济研究NANKAIECONOMICSTUDIES2022年第10期No.102022DOI:10.14116/j.nkes.2022.10.00692城镇家庭负债存量与消费不平等栾炳江陈建邹红黄俊兵∗摘要:消费均衡发展是促进内循环、实现共同富裕的重要内容。本文基于负债存量视角,利用中国家庭金融调查四期数据探究城镇家庭负债对消费不平等的影响,以及可能的异质性和作用机制。研究发现,负债存量增加会显著提高城镇家庭总消费、耐用品消费和非耐用品消费的不平等,尤其会显著拉大居住在高房价地区和受教育水平低的城镇家庭的消费不平等;与非住房负债相比,住房负债存量对消费不平等的放大作用更大。机制分析发现,城镇家庭负债存量主要通过强化中等收入群体的流动性约束来降低其消费水平,而不影响高收入群体的消费水平,从而扩大了中等收入群体面临的消费不平等程度;负债存量还会通过数字金融使用深度和财富分配效应拉大消费不平等程度。关键词:负债存量;消费不平等;流动性约束;数字金融;财富分配效应一、引言改革开放四十多年来,我国经济发展实现量与质的飞越,居民消费需要更是发生了深刻变化,消费水平持续提高,消费结构持续优化,消费品质持续提升。消费对经济发展的基础性作用逐渐增强,已经成为推动经济持续健康发展的“稳定器”和“压舱石”。然而,不可否认的是,当前不同群体之间的消费差异仍然较大,居民消费发展不平衡依旧是困扰我国经济高质量发展的重要问题。2012年,城镇地区收入最高家庭人均消费支出是收入最低家庭人均消费支出的3.92倍,是中等收入家庭人均消费支出的2.40倍;农村地区收入最高家庭人均消费支出是收入最低家庭人均消费支出的2.75倍,是中等收入家庭人均消费支出的1.89倍①。另外,有研究表明,1993—2010年我国城镇地区的消费不平等程度上升了67%(Zhao等,2017)。本文利用中国家庭金融调查∗栾炳江,西南财经大学中国西部经济研究院(邮编:611130),E-mail:luanbingjiang@swufe.edu.cn;陈建,西南财经大学经济学院(邮编:611130),E-mail:chenjea@163.com;邹红,西南财经大学经济学院(邮编:611130),E-mail:zouhong@swufe.edu.cn;黄俊兵,西南财经大学经济学院(邮编:611130),E-mail:huangjb@swufe.edu.cn。本文得到研究阐释党的十九届六中全会精神国家社科基金重大项目“新发展阶段生产发展、生活富裕、生态良好的中国特色文明发展道路研究”(22ZDA108)、中央高校基本科研业务费专项资金创新团队项目“家庭债务的社会经济效应及其风险防范...