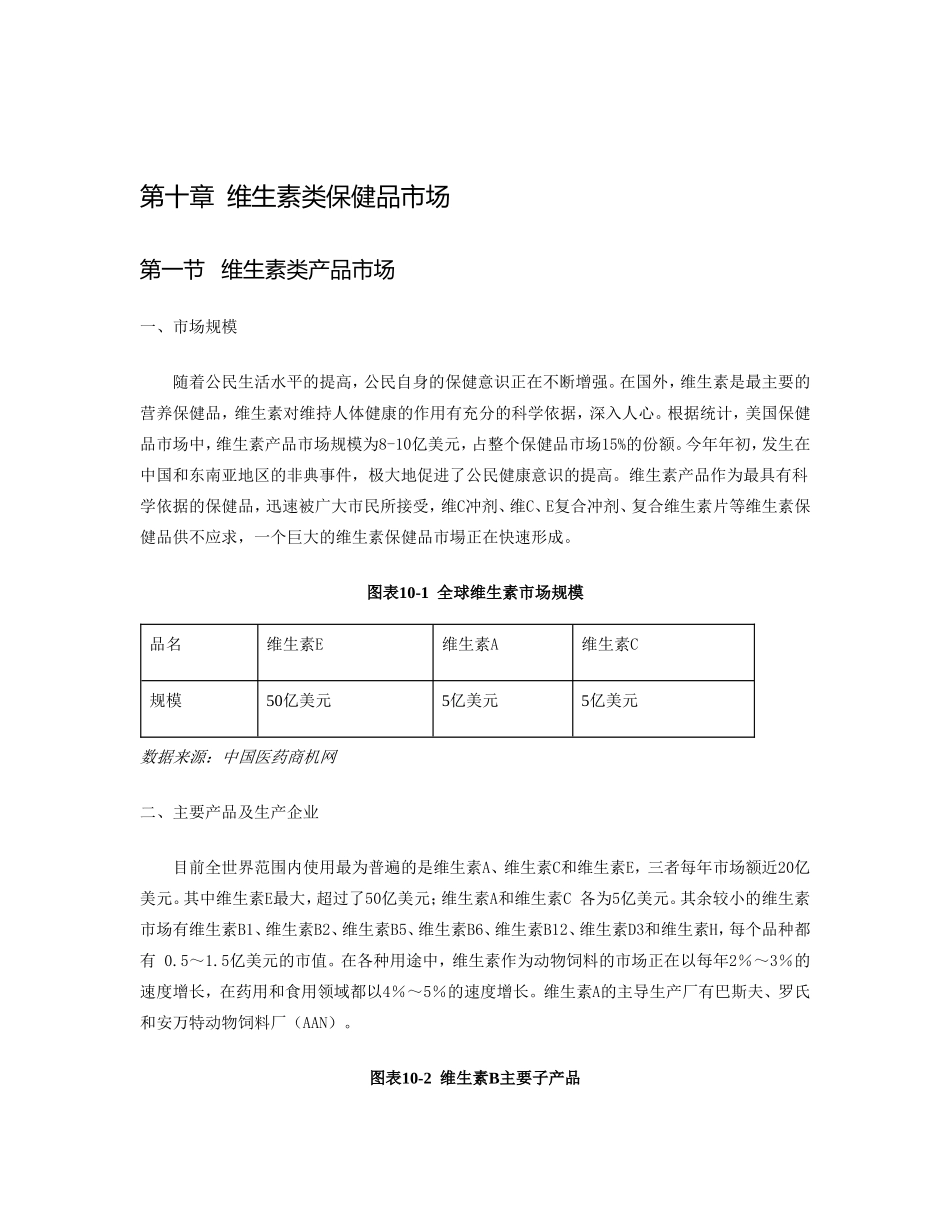

第十章维生素类保健品市场第一节维生素类产品市场一、市场规模随着公民生活水平的提高,公民自身的保健意识正在不断增强。在国外,维生素是最主要的营养保健品,维生素对维持人体健康的作用有充分的科学依据,深入人心。根据统计,美国保健品市场中,维生素产品市场规模为8-10亿美元,占整个保健品市场15%的份额。今年年初,发生在中国和东南亚地区的非典事件,极大地促进了公民健康意识的提高。维生素产品作为最具有科学依据的保健品,迅速被广大市民所接受,维C冲剂、维C、E复合冲剂、复合维生素片等维生素保健品供不应求,一个巨大的维生素保健品市場正在快速形成。图表10-1全球维生素市场规模品名维生素E维生素A维生素C规模50亿美元5亿美元5亿美元数据来源:中国医药商机网二、主要产品及生产企业目前全世界范围内使用最为普遍的是维生素A、维生素C和维生素E,三者每年市场额近20亿美元。其中维生素E最大,超过了50亿美元;维生素A和维生素C各为5亿美元。其余较小的维生素市场有维生素B1、维生素B2、维生素B5、维生素B6、维生素B12、维生素D3和维生素H,每个品种都有0.5~1.5亿美元的市值。在各种用途中,维生素作为动物饲料的市场正在以每年2%~3%的速度增长,在药用和食用领域都以4%~5%的速度增长。维生素A的主导生产厂有巴斯夫、罗氏和安万特动物饲料厂(AAN)。图表10-2维生素B主要子产品序号品名1维生素B12维生素B23维生素B44维生素B65维生素B12数据来源:中国医药商机网2、维生素B系列包括维生素B1、维生素B2、维生素B4、维生素B6、维生素B12等产品,主要生产厂商有罗氏、巴斯夫、AAN、Daiichi维生素(B6)、Chinook(维生素B4)以及几家中国制药厂。在这些大型生产厂家之中,罗氏公司对维生素B6产品的投资最多,它先后在德国、中国等几个国家追加和增加投资,德国的Grenzach是罗氏最大的复合维生素B6生产基地,上海新亚制药是它抢占中国维生素B6市场的基地。图表10-3维生素B主要生产厂家序号品名1罗氏2巴斯夫3AAN4Daiichi维生素(B6)5Chinook(维生素B4)数据来源:中国医药商机网3、维生素C这是目前全球维生素生产厂家竞争最激烈的一块,也是中国企业直接加入并具有相当实力的一块。市场格局可谓三足鼎立,即罗氏公司、巴斯夫公司和中国4家公司,具有明显优势的是前两者,罗氏的市场份额达到40%,而巴斯夫在兼并日本武田的维生素C销售网络后市场份额达到28%,剩余约30%的市场由包括中国4家企业在内的其他全球维生素C生产厂家...