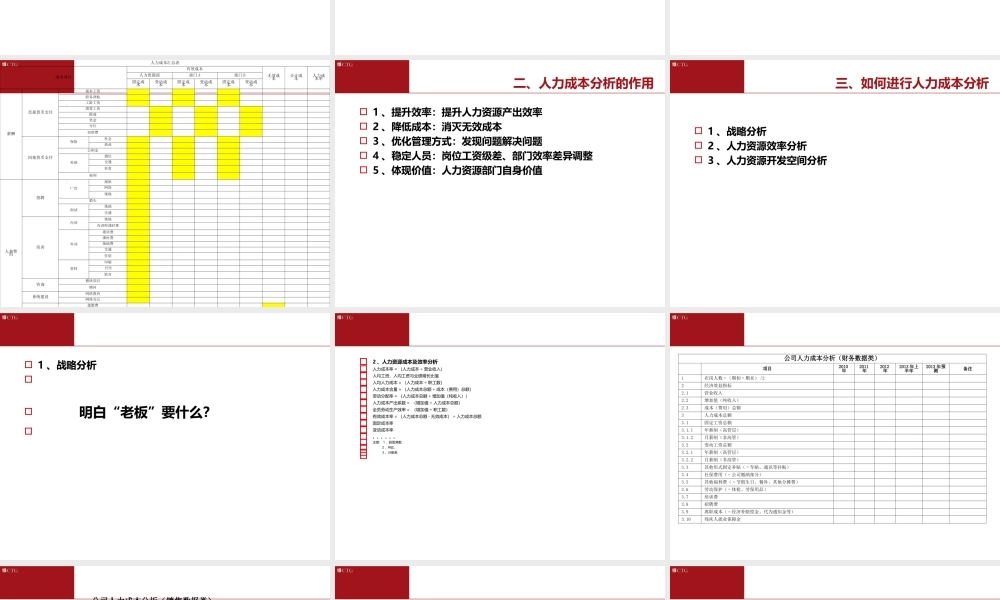

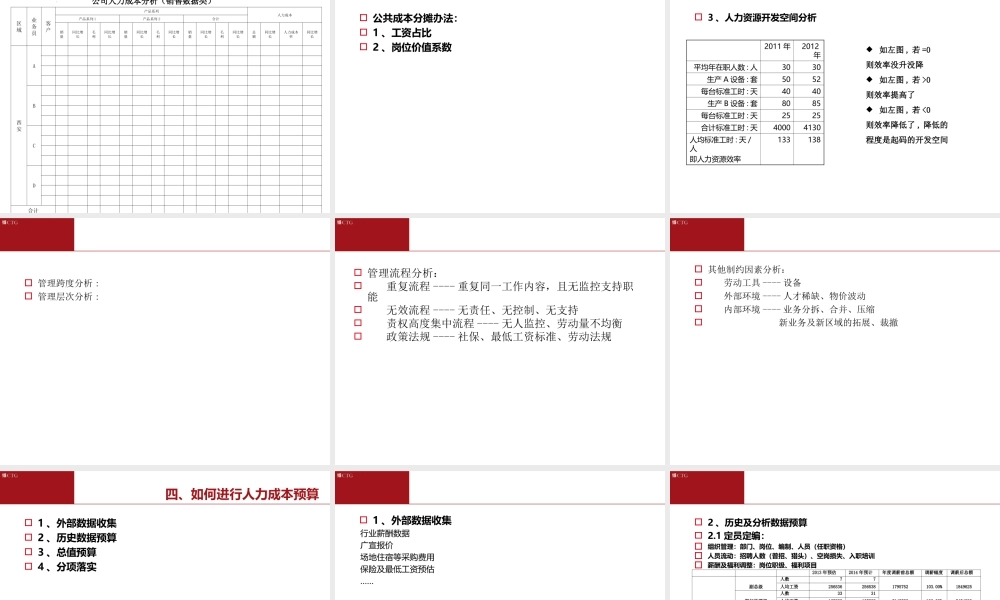

人力成本分析与控制目录一、人力成本的有关概念二、人力成本分析的作用三、如何进行人力成本分析四、如何进行人力成本预算五、如何进行人力成本控制一、人力成本的有关概念1、认识人力成本2、人力成本概念3、人力成本范围4、固定人力成本5、变动人力成本6、有效成本与无效成本7、人力成本率1、认识人力成本人力资源:选、育、用、留六大模块人力资源的核心价值:人力资源效益最大化2、人力成本概念人力资源取得、开发、使用、保障、离职过程中所产生的成本总和。取得----招聘开发----培训使用----薪酬、福利保障----保险与健康离职----赔付、空岗3、人力成本范围人事费用+薪酬薪酬:由一位雇主对一位雇员为其完成和将要完成的工作的酬劳包括:直接货币支付:工资、奖金、津贴、红利间接货币支付:保险、医疗、休假人事费用:主要包括招聘费用、培训费用4、固定人力成本5、变动人力成本6、有效成本与无效成本7、人力成本率人力成本汇总表成本项目有效成本无效成本合计成本人力成本率人力资源部部门A部门B固定成本变动成本固定成本变动成本固定成本变动成本薪酬直接货币支付基本工资职务津贴工龄工资绩效工资提成奖金分红加班费间接货币支付保险社会商业公积金补助通信交通伙食福利人事费用招聘广宣报纸网络现场猎头面试场地交通培训内训场地内训师课时费外训委培费课时费场地费交通住宿资料印刷书刊影音咨询模块项目顾问系统建设网络教育网络办公遣散费二、人力成本分析的作用1、提升效率:提升人力资源产出效率2、降低成本:消灭无效成本3、优化管理方式:发现问题解决问题4、稳定人员:岗位工资级差、部门效率差异调整5、体现价值:人力资源部门自身价值三、如何进行人力成本分析1、战略分析2、人力资源效率分析3、人力资源开发空间分析1、战略分析明白“老板”要什么?2、人力资源成本及效率分析人力成本率=(人力成本÷营业收入)人均工资、人均工资与业绩增长比值人均人力成本=(人力成本÷职工数)人力成本含量=(人力成本总额÷成本(费用)总额)劳动分配率=(人力成本总额÷增加值(纯收入))人力成本产出系数=(增加值÷人力成本总额)全员劳动生产效率=(增加值÷职工数)有效成本率=(人力成本总额-无效成本)÷人力成本总额固定成本率变动成本率。。。。。。注意:1、获取常数2、环比3、分职系公司人力成本分析(财务数据类)项目2010年2011年2012年2013年上半年2013年预测备注1在岗人数=(期初+期末)/22经济效益指标2.1营业收入2.2...