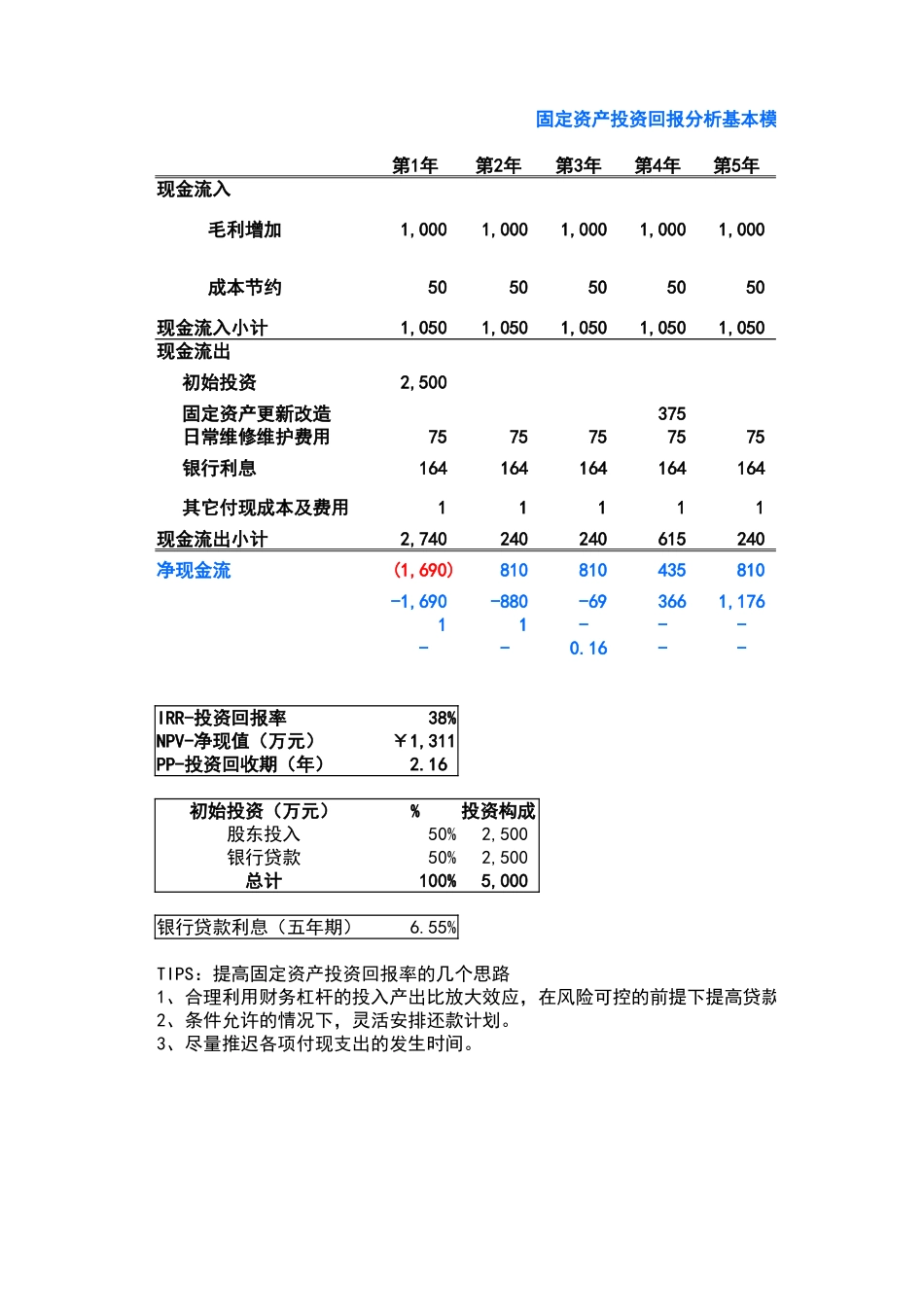

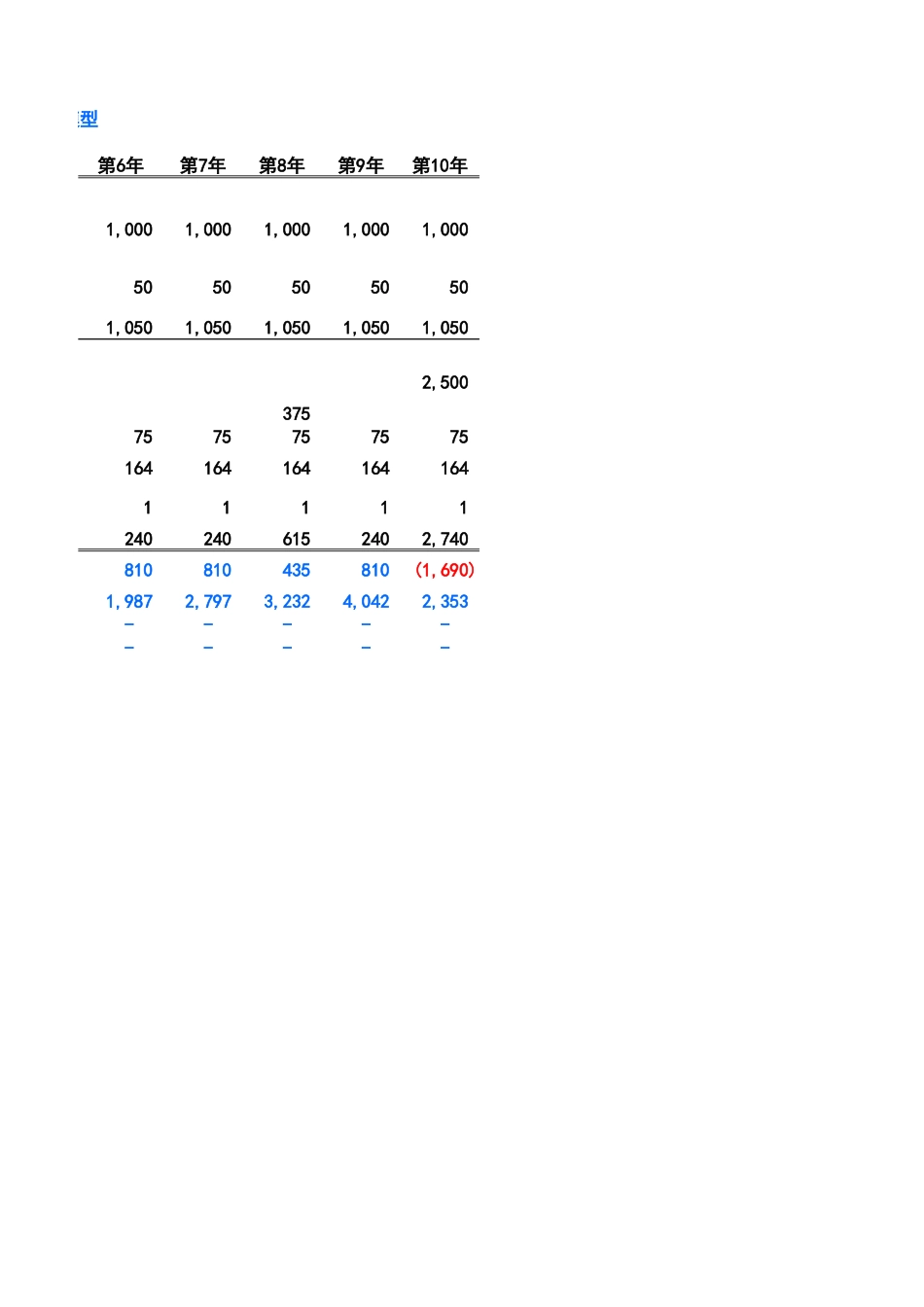

固定资产投资回报分析基本模型现金流入毛利增加1,0001,0001,0001,0001,000成本节约5050505050现金流入小计1,0501,0501,0501,0501,050现金流出初始投资2,500固定资产更新改造375日常维修维护费用7575757575银行利息164164164164164其它付现成本及费用11111现金流出小计2,740240240615240净现金流(1,690)810810435810-1,690-880-693661,17611-----0.16--38%2.16初始投资(万元)%投资构成股东投入50%2,500银行贷款50%2,500总计100%5,000银行贷款利息(五年期)6.55%第1年第2年第3年第4年第5年IRR-投资回报率NPV-净现值(万元)¥1,311PP-投资回收期(年)TIPS:提高固定资产投资回报率的几个思路1、合理利用财务杠杆的投入产出比放大效应,在风险可控的前提下提高贷款比例。2、条件允许的情况下,灵活安排还款计划。3、尽量推迟各项付现支出的发生时间。分析基本模型1,0001,0001,0001,0001,00050505050501,0501,0501,0501,0501,0502,5003757575757575164164164164164111112402406152402,740810810435810(1,690)1,9872,7973,2324,0422,353----------第6年第7年第8年第9年第10年制作思路说明归属资本性支出的维护支出,一般按固定资产的原值百分比进行估算。归属损益性支出的维护支出,根据维修计划所需的料、工、费计算。产出之一:通过增加产能,提高了每年的销售收入。可以根据自己对产能提高百分比进行大致估计。为方便与新增固定资产需要的投入同口径比较,用毛利润计算较好。产出之二:1、新增的固定资产同时能带来劳动生产率的提高,节约一部分原来需要投入的生产和管理的成本;2、现在是以租代购,每年支付租金,如果投入固定资产,则每年这部分租金可以节省下来。固定资产投入的初始价值,包括设备设施的购买价值和建设成本、建设期利息。贷款购置资产的利息支出,即便不贷款,也要考虑机会成本,尤其是在租还是买资产的决策中,资金占用成本必须考虑。任何付现成本,只要是因为购置固定资产才导致发生的。产品的变动成本不包括在内,那是决策无关成本。原则上除了初始投资年,其后各年的当期净现金流尽量为正,则投资测算的可靠性更好,风险性更低。