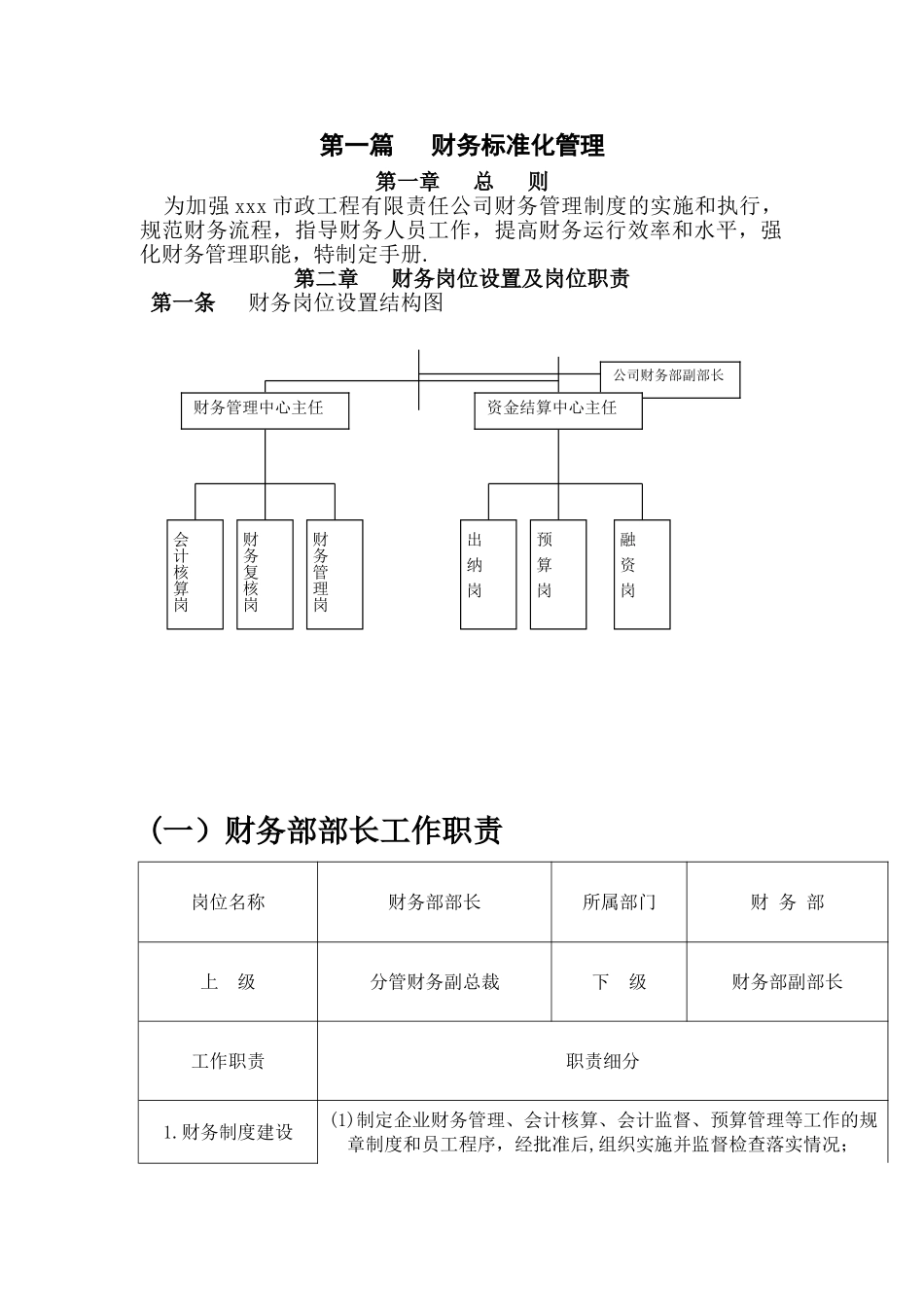

第一篇财务标准化管理第一章总则为加强xxx市政工程有限责任公司财务管理制度的实施和执行,规范财务流程,指导财务人员工作,提高财务运行效率和水平,强化财务管理职能,特制定手册.第二章财务岗位设置及岗位职责第一条财务岗位设置结构图(一)财务部部长工作职责岗位名称财务部部长所属部门财务部上级分管财务副总裁下级财务部副部长工作职责职责细分1.财务制度建设(1)制定企业财务管理、会计核算、会计监督、预算管理等工作的规章制度和员工程序,经批准后,组织实施并监督检查落实情况;会计核算岗财务复核岗财务管理岗出纳岗预算岗融资岗公司财务部副部长财务管理中心主任资金结算中心主任(2)严格遵守国家有关财经法律、法规、方针、政策和制度,保障企业合法经营,维护股东权益。2。融资管理(1)根据董事会指示和企业的经营需求,筹集企业运营所需资金,满足企业战略发展需要,审批企业重大资金流向;(2)依照企业对资金的需求,疏通融资渠道,维护与金融机构的良好关系,满足企业在经营运作中的资金需要。3.财务管理工作(1)组织企业财务管理、会计核算、会计监督、成本管理、预算管理等方面的工作,提高企业的经济效益:(2)定期对企业财务管理工作进行考核、督促、检查,提高财务部门的工作效率。4.财务监控(1)执行董事会有关财务方面的决议,对企业日常资金运作和财务运作进行监控;(2)按照企业规定的权限对企业各部门的各项预算、进行审批;(3)监督资金预算及财务计划的执行情况,控制各项成本费用;(4)监控大宗资金的运作.5.财务分析与预测(1)定期对企业经营状况进行阶段性的财务分析与财务预测,并提出财务改进方案;(2)向董事会提交财务分析及预测报告,为企业经营决策提出合理化建议、意见.6.财务人员管理(1)负责财务人员的管理、考核、监督其各项业务工作;(2)指导开发财务部人力资源,提高财务人员的综合素质;(3)做好财务部的行政事务处理工作,提高效率,增强团队精神;(4)做好财务培训和教育工作,促进财务团队知识更新和能力成长。(二)财务部副部长工作职责岗位名称财务部副部长所属部门财务部上级财务部部长下级财务部主任工作职责职责细分1。制定规章制度与财务计划(1)协助财务部长制定总公司和分公司各项财务管理制度、内部控制管理和考核办法;各项制度经审批后组织实施、监督、确保企业财务安全;(2)组织编制各项财务收支及资金计划,落实和检查计划的执行情况,定期将计划的执行情况进行分析并上报财务部...