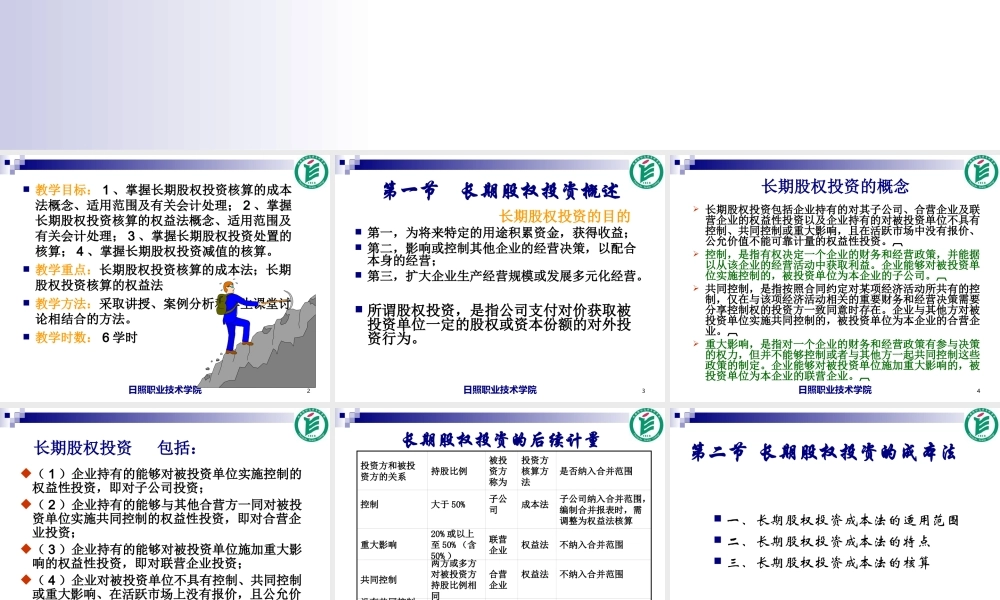

第四章长期股权投资第一节长期股权投资概述第二节长期股权投资的成本法第三节长期股权投资的权益法第四节长期股权投资减值日照职业技术学院2教学目标:1、掌握长期股权投资核算的成本法概念、适用范围及有关会计处理;2、掌握长期股权投资核算的权益法概念、适用范围及有关会计处理;3、掌握长期股权投资处置的核算;4、掌握长期股权投资减值的核算。教学重点:长期股权投资核算的成本法;长期股权投资核算的权益法教学方法:采取讲授、案例分析和学生课堂讨论相结合的方法。教学时数:6学时日照职业技术学院3第一节长期股权投资概述长期股权投资的目的第一,为将来特定的用途积累资金,获得收益;第二,影响或控制其他企业的经营决策,以配合本身的经营;第三,扩大企业生产经营规模或发展多元化经营。所谓股权投资,是指公司支付对价获取被投资单位一定的股权或资本份额的对外投资行为。日照职业技术学院4长期股权投资的概念长期股权投资包括企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。企业能够对被投资单位实施控制的,被投资单位为本企业的子公司。共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。企业与其他方对被投资单位实施共同控制的,被投资单位为本企业的合营企业。重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。企业能够对被投资单位施加重大影响的,被投资单位为本企业的联营企业。日照职业技术学院5(1)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;(4)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价,且公允价值不能可靠计量的权益性投资。长期股权投资包括:日照职业技术学院6长期股权投资的后续计量投资方和被投资方的关系持股比例被投资方称为投资方核算...