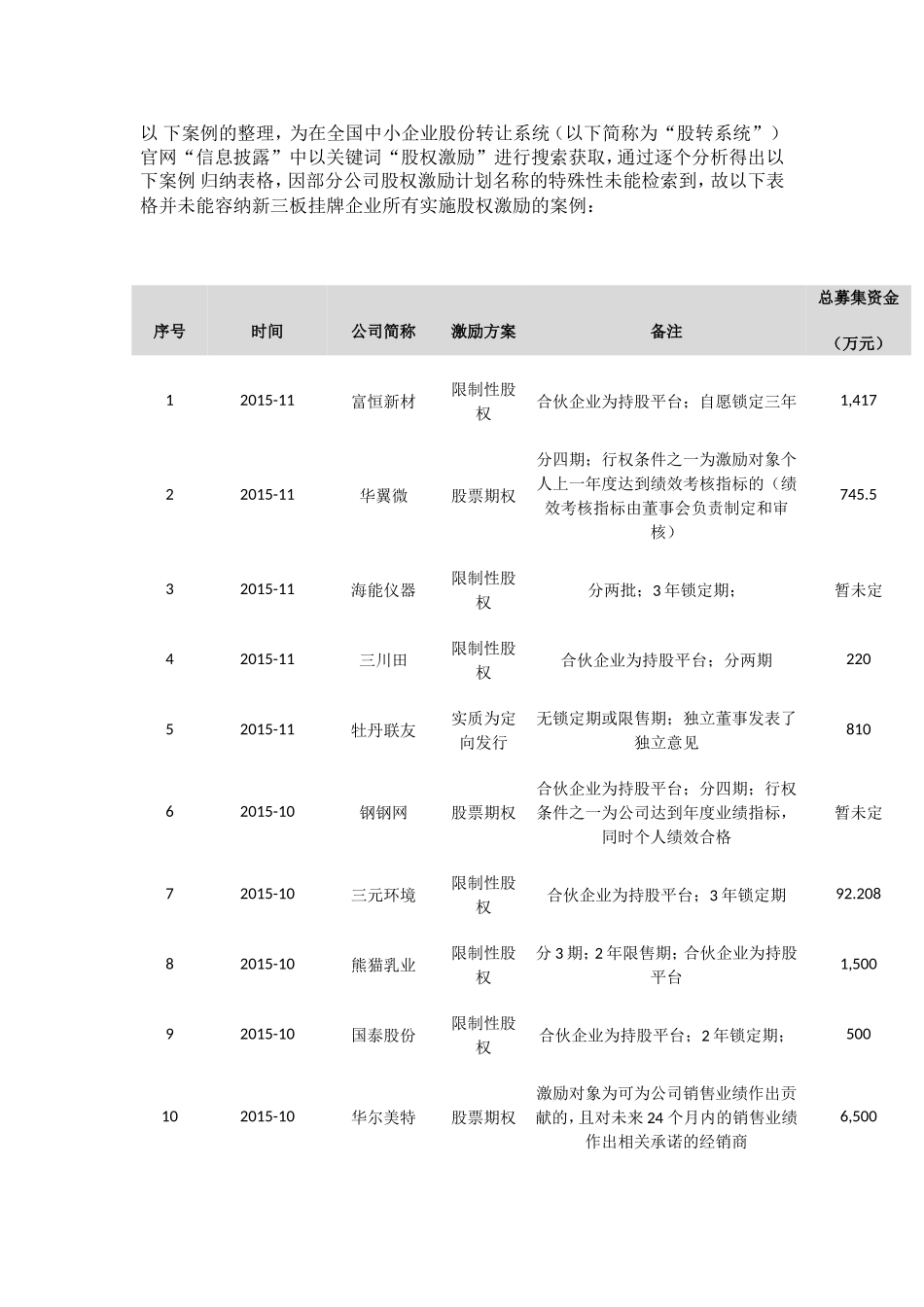

新三板股权激励全解析【附77个最全版案例】新三板股权激励基本介绍股权激励是为充分发挥人才潜力、实现企业绩效最大化而对员工进行长期激励的一种手段,即通过各种方式使员工直接或间接持有企业股权,从而实现员工与企业结成利益共同体。股权激励的本质便在于通过对人力资本价值及人力资本剩余价值索取权的承认,正确处理货币资本与人力资本的矛盾,形成利益共生共享的机制与制度安排。股权激励与其他一般激励的显著区别便在于它的长期性、约束性。新三板挂牌企业大多为处于成长期的中小企业,人力资源的挖掘当然显得更为重要,故新三板挂牌企业的股权激励计划目前正开展得如火如荼。新三板法律法规关于股权激励的规定针对新三板挂牌企业的股权激励并没有详细的法律规定,只见于新三板法律法规中对股权激励计划的披露作出了相应的安排,故目前新三板股权激励计划的实施条件大多比照上市公司要求(《上市公司股权激励管理办法(试行)》)。新三板法律法规中直接涉及股权激励的全部规定如下:1、《中华人民共和国公司法》第一百四十二条:公司不得收购本公司股份。但是,有下列情形之一的除外:(一)减少公司注册资本;(二)与持有本公司股份的其他公司合并;(三)将股份奖励给本公司职工;(四)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的。公司依照第(三)项规定收购的本公司股份,不得超过本公司已发行股份总额的百分之五;用于收购的资金应当从公司的税后利润中支出;所收购的股份应当在一年内转让给职工。2、《全国中小企业股份转让系统业务规则(试行)》第2.6条:申请挂牌公司在其股票挂牌前实施限制性股权或股票期权等股权激励计划且尚未行权完毕的,应当在公开转让说明书中披露股权激励计划等情况。4.1.6条:挂牌公司可以实施股权激励,具体办法另行规定。3、《全国中小企业股份转让系统挂牌公司信息披露细则(试行)》第四十一条:实行股权激励计划的挂牌公司,应当严格遵守全国股份转让系统公司的相关规定,并履行披露义务。第四十六条:挂牌公司出现以下情形之一的,应当自事实发生之日起两个转让日内披露——(七)董事会就并购重组、股利分派、回购股份、定向发行股票或者其他证券融资方案、股权激励方案形成决议。4、《全国中小企业股份转让系统公开转让说明书内容与格式指引(试行)》第三十条第六项:披露报告期内各期末股东权益情况,主要包括股本、资本公积、盈余公积、未分配利润及少数股东权...