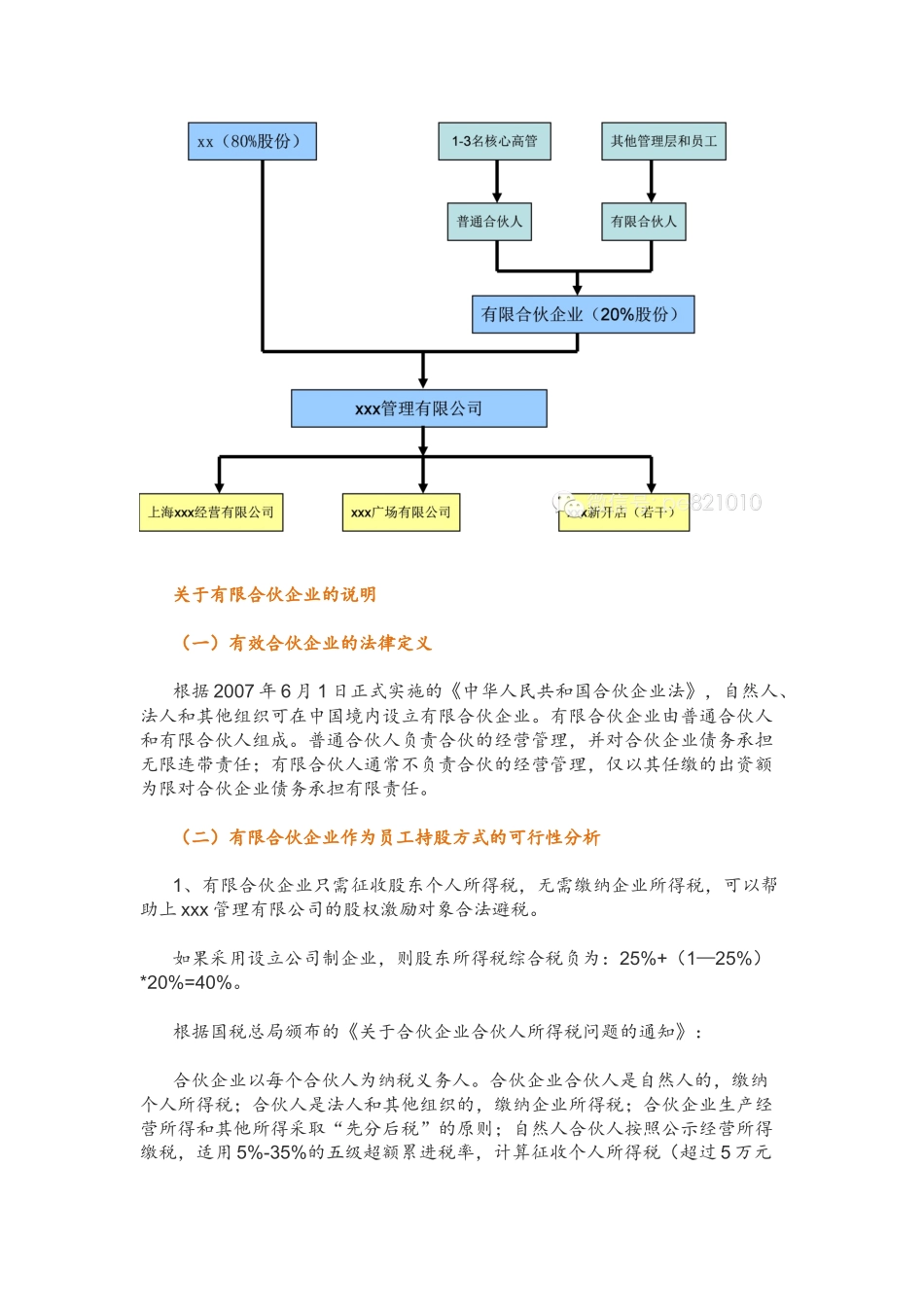

员工持股方案实例股权管理办法目的是给参与股权激励的员工带上金手铐,在激励员工为公司创造价值从而获得股权分红及股权增值收益的同时建立相应的约束机制,使持股员工的个人利益与公司的长期利益相结合,实现持股员工与公司共担经营风险,共享成长收益。一、员工持股方案xxx管理有限公司所有股权激励的参与人共同出资设立一家有限合伙企业持有xxx管理有限公司大约20%的股权。其中,公司1-3名核心高管作为普通合伙人负责合伙的经营管理;其余激励对象作为有限合伙人不负责合伙的经营管理,仅对合伙债务承担有限责任。该有效合伙企业作为特殊目的持股主体,经营范围限定为股权投资以及相应的股权管理,不涉及任何实业的生产经营。所有参与股权激励计划的员工需协商一致,以书面形式签订《合伙协议》和《员工持股管理办法》并对包括但不限于以下内容做出约定:1、授予方式和金额;2、合伙企业所分得的xxx管理有限公司的股利将按照员工持股比例进行分配;3、员工减持xxx管理有限公司股票的规则。股权结构如下图所示:关于有限合伙企业的说明(一)有效合伙企业的法律定义根据2007年6月1日正式实施的《中华人民共和国合伙企业法》,自然人、法人和其他组织可在中国境内设立有限合伙企业。有限合伙企业由普通合伙人和有限合伙人组成。普通合伙人负责合伙的经营管理,并对合伙企业债务承担无限连带责任;有限合伙人通常不负责合伙的经营管理,仅以其任缴的出资额为限对合伙企业债务承担有限责任。(二)有限合伙企业作为员工持股方式的可行性分析1、有限合伙企业只需征收股东个人所得税,无需缴纳企业所得税,可以帮助上xxx管理有限公司的股权激励对象合法避税。如果采用设立公司制企业,则股东所得税综合税负为:25%+(1—25%)*20%=40%。根据国税总局颁布的《关于合伙企业合伙人所得税问题的通知》:合伙企业以每个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税;合伙企业生产经营所得和其他所得采取“先分后税”的原则;自然人合伙人按照公示经营所得缴税,适用5%-35%的五级超额累进税率,计算征收个人所得税(超过5万元以上部分按35%的税率征收)。上海市现有政策走向,按照国际通行惯例实行20%税率纳税。2、员工以有限合伙企业形式持股对xxx经营管理有限公司未来IPO不造成障碍由于合伙企业不具备法人资格,因此有限合伙企业成为上市公司股东时能否在中国证券登记结算中心开立证券账户存...