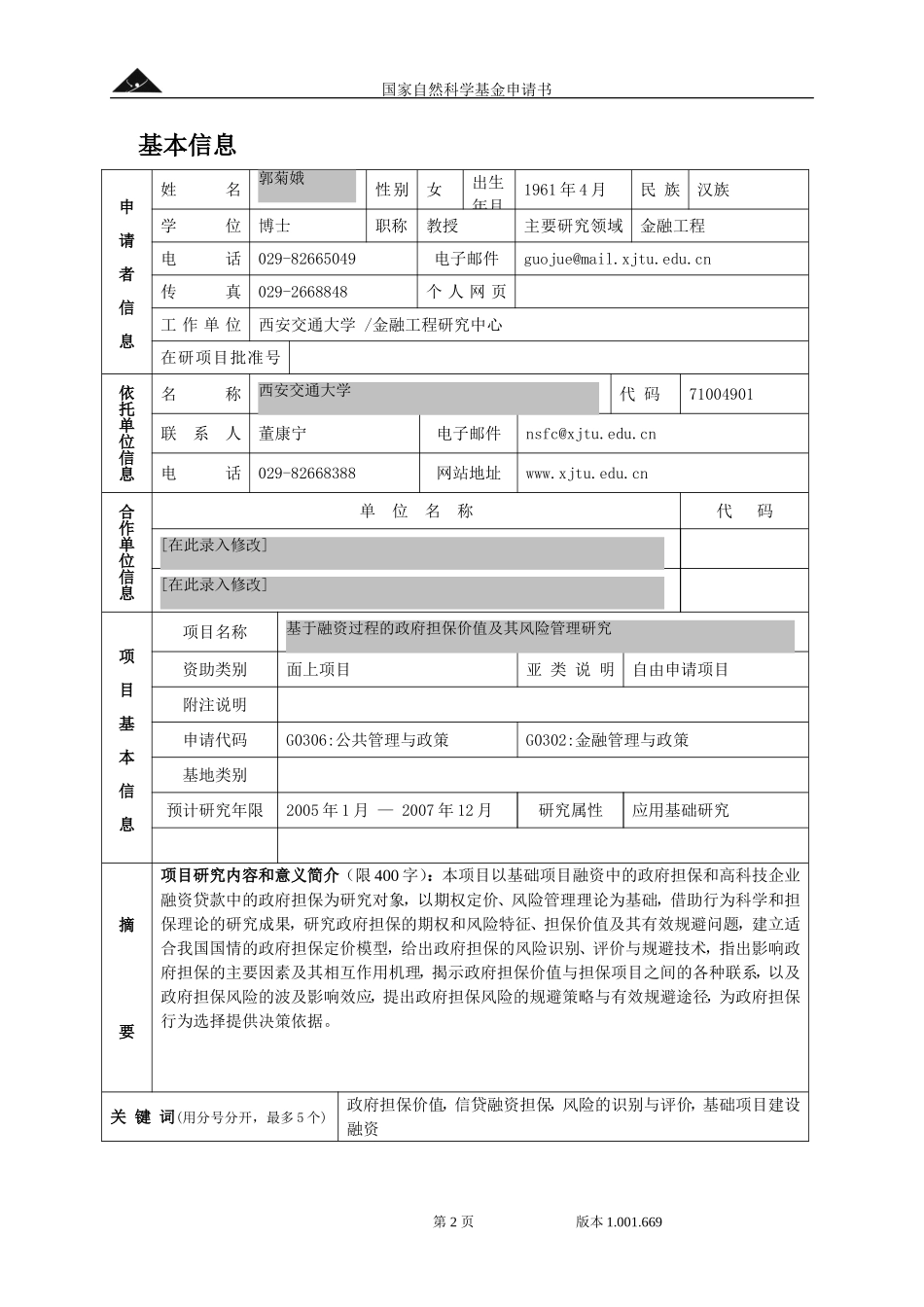

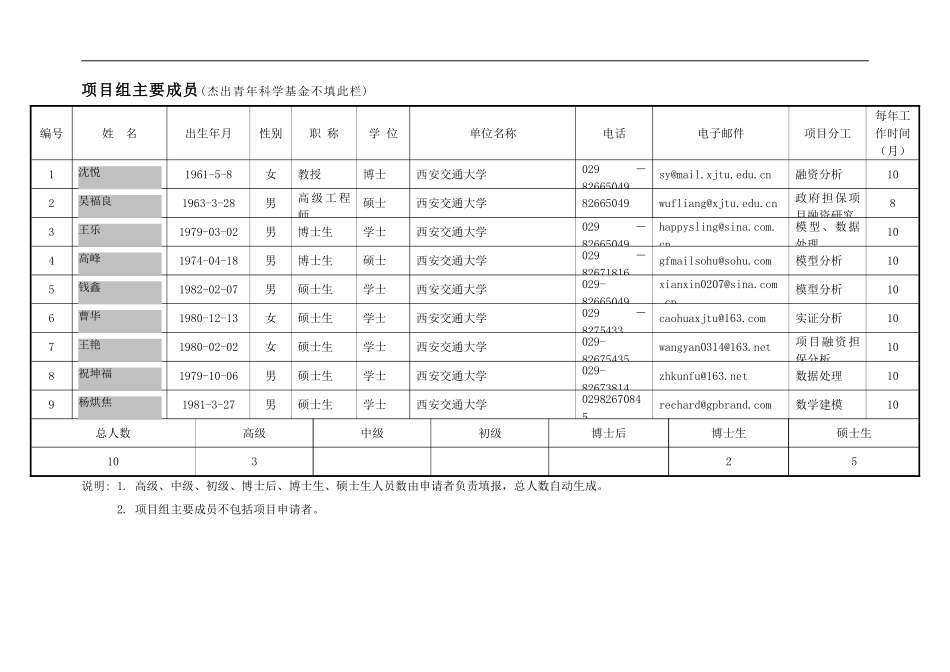

申请代码:受理部门:收件日期:受理编号:国家自然科学基金申请书资助类别:亚类说明:附注说明:项目名称:申请者:电话:依托单位:通讯地址:邮政编码:单位电话:电子邮件:申报日期:2004年3月15日国家自然科学基金委员会您现在不能检查保护文档或打印文档,请根据以下三个步骤操作:1)如果您是Word2000或以上版本用户,请把Word宏的安全性设为:"中"方法:Word菜单->工具->宏->安全性->安全级,设置为"中"(如果您是Word97用户,继续执行以下步骤)2)关闭本文档,重新打开本文档3)点击"启用宏"按钮,即可开始填写本文档或打印了检查保护国家自然科学基金申请书基本信息1UT1hHnD申请者信息姓名性别女出生年月1961年4月民族汉族学位博士职称教授主要研究领域金融工程电话029-82665049电子邮件guojue@mail.xjtu.edu.cn传真029-2668848个人网页工作单位西安交通大学/金融工程研究中心在研项目批准号依托单位信息名称代码71004901联系人董康宁电子邮件nsfc@xjtu.edu.cn电话029-82668388网站地址www.xjtu.edu.cn合作单位信息单位名称代码项目基本信息项目名称资助类别面上项目亚类说明自由申请项目附注说明申请代码G0306:公共管理与政策G0302:金融管理与政策基地类别预计研究年限2005年1月—2007年12月研究属性应用基础研究摘要项目研究内容和意义简介(限400字):本项目以基础项目融资中的政府担保和高科技企业融资贷款中的政府担保为研究对象,以期权定价、风险管理理论为基础,借助行为科学和担保理论的研究成果,研究政府担保的期权和风险特征、担保价值及其有效规避问题,建立适合我国国情的政府担保定价模型,给出政府担保的风险识别、评价与规避技术,指出影响政府担保的主要因素及其相互作用机理,揭示政府担保价值与担保项目之间的各种联系,以及政府担保风险的波及影响效应,提出政府担保风险的规避策略与有效规避途径,为政府担保行为选择提供决策依据。关键词(用分号分开,最多5个)政府担保价值,信贷融资担保,风险的识别与评价,基础项目建设融资第2页版本1.001.669基于融资过程的政府担保价值及其风险管理研究[在此录入修改][在此录入修改]西安交通大学郭菊娥项目组主要成员(杰出青年科学基金不填此栏)编号姓名出生年月性别职称学位单位名称电话电子邮件项目分工每年工作时间(月)11961-5-8女教授博士西安交通大学029-82665049sy@mail.xjtu.edu.cn融资分析1021963-3-28男高级工程师硕士西安交通大学82665049wufliang@xjtu.edu.cn政府...