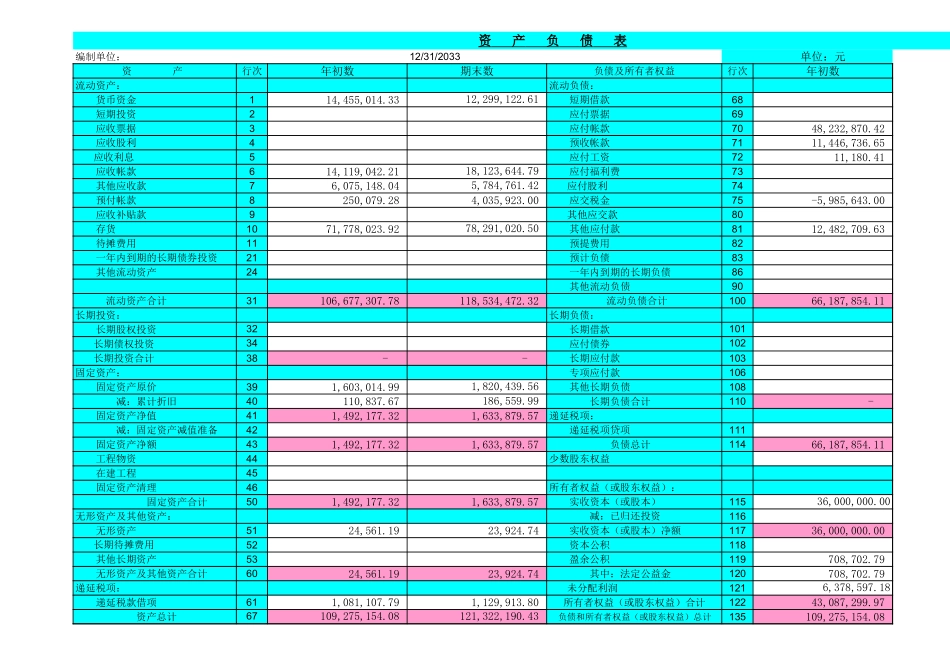

现金流量表自动生成编制说明提要:本现金流量表是自动生成的,你只要做两件事:录入数据和修正,即:录入资产负债表、利润表和几个表外数据,修正现金流量表出负数的金额栏(具体修正办法见下面说明)。录入速度和生成速度是同步的,数据录入完成的同时,现金流量表即已生成,报表的平衡问题在公式设置已考虑好,无须担心。使用时只需将白色空格内的数据删除即可。一、编制原理本现金流量编制办法主要是根据资产负债表,利润及利润分配表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。二、填制计算平衡1.概述各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。2.编制步骤(1).手工录入资产负债表、利润及利润分配表各栏数据。或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。(2).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际情况进行修改。三、检查由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中各数据即可。四、表格生成1、在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例:a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内;b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内;c、“购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错,为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为”改名存盘后再行录入报表数据。五、打印本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式...