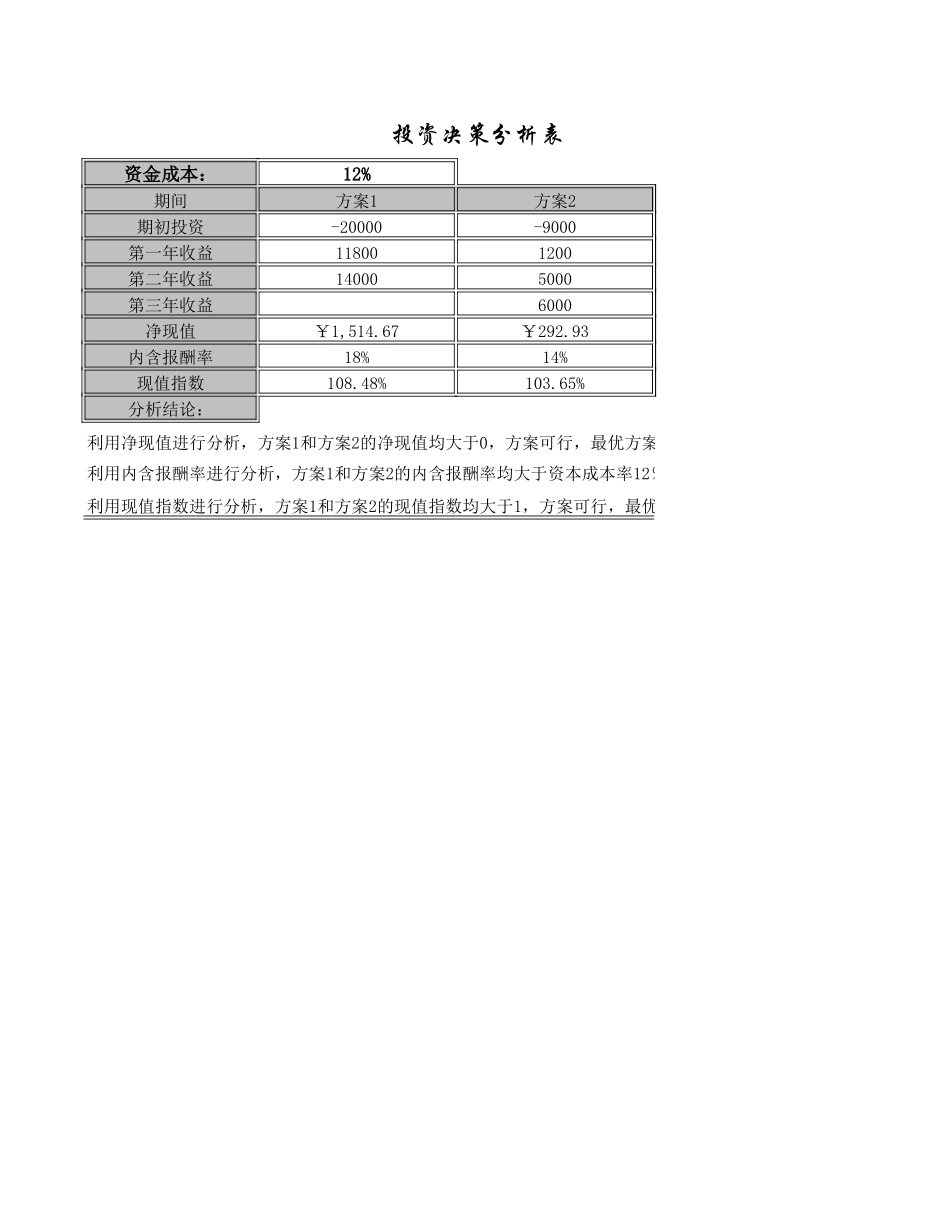

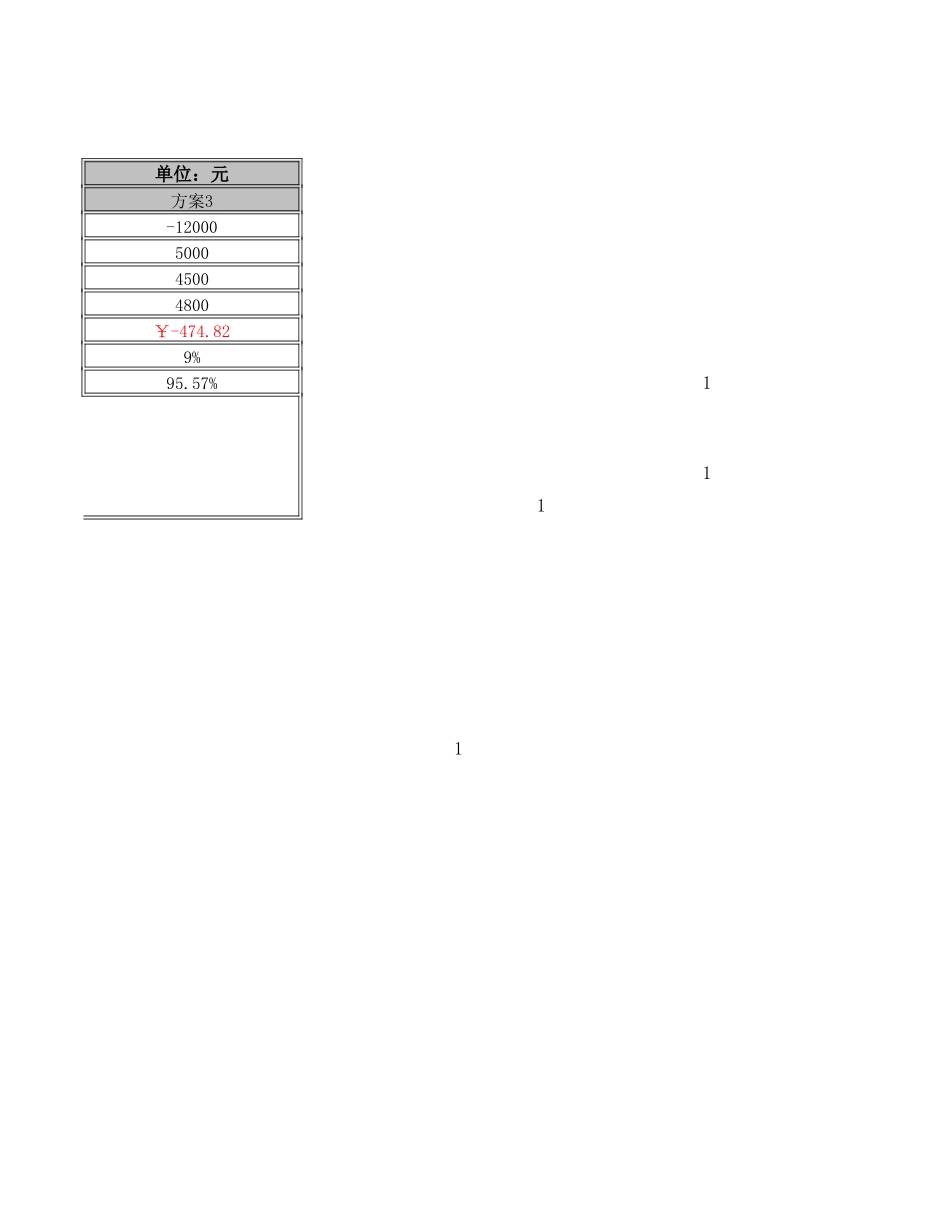

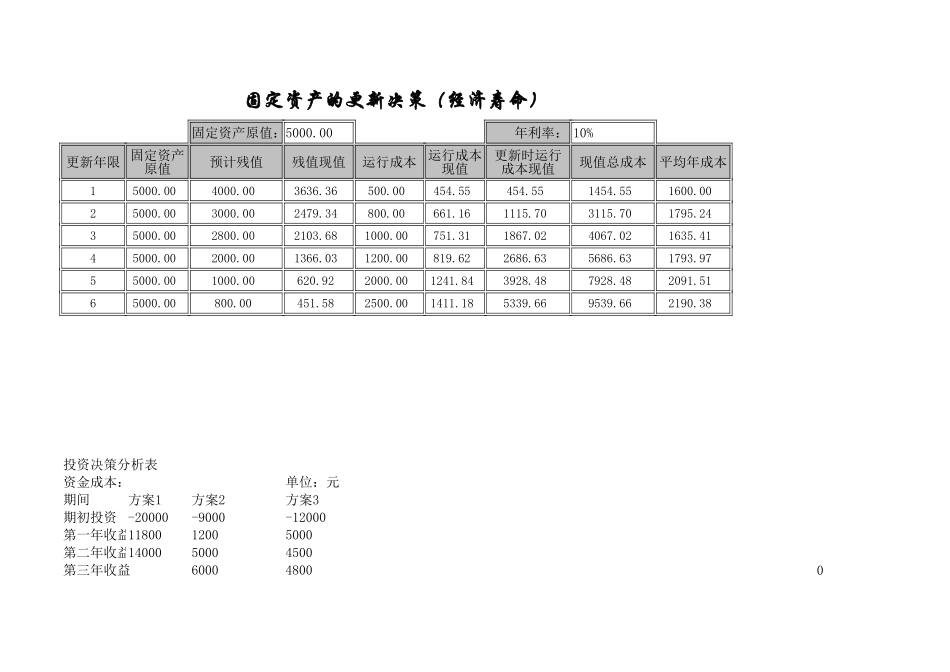

投资决策分析表资金成本:12%期间期初投资-20000-9000第一年收益118001200第二年收益140005000第三年收益6000净现值内含报酬率18%14%现值指数108.48%103.65%分析结论:方案1方案2¥1,514.67¥292.93利用净现值进行分析,方案1和方案2的净现值均大于0,方案可行,最优方案为1。利用内含报酬率进行分析,方案1和方案2的内含报酬率均大于资本成本率12%,方案可行,最优方案为1。利用现值指数进行分析,方案1和方案2的现值指数均大于1,方案可行,最优方案为1。单位:元-120005000450048009%95.57%1111方案3¥-474.82固定资产的更新决策(经济寿命)固定资产原值:5000.00年利率:10%更新年限预计残值残值现值运行成本现值总成本平均年成本15000.004000.003636.36500.00454.55454.551454.551600.0025000.003000.002479.34800.00661.161115.703115.701795.2435000.002800.002103.681000.00751.311867.024067.021635.4145000.002000.001366.031200.00819.622686.635686.631793.9755000.001000.00620.922000.001241.843928.487928.482091.5165000.00800.00451.582500.001411.185339.669539.662190.38投资决策分析表资金成本:单位:元期间期初投资-20000-9000-12000第一年收益1180012005000第二年收益1400050004500第三年收益600048000固定资产原值运行成本现值更新时运行成本现值方案1方案2方案3净现值内含报酬率现值指数分析结论:1固定资产更新(继续使用旧设备还是购买新设备)决策的分析项目旧设备新设备备注固定资产原值60000.0050000.00税法规定残值6000.005000.0040%税法规定使用年限64已经使用年限3010%尚可使用年限44每年运行成本8600.005000.00最终报废残值7000.0010000.00目前变现价值10000.00折旧方法12年限折旧额修理成本折旧额修理成本019000.0018000.0029000.0028000.0013500.0039000.009000.0044500.00511.所得税2.贴现率3.折旧方法1-直线法2-年数总和法3-双倍余额递减法固定资产更新(继续使用旧设备还是购买新设备)决策表方案项目现金流量现值变现价值-10000-10000变现损失减税40004000每年付现运行成本-5160每年折旧抵税第一年3600第二年3600第三年3600第四年0大修成本合计第一年0第二年-16800第三年0第四年0残值变现收入7000残值收入纳税-400合计-22779.34继续使用旧设备¥-16,356.51¥3,272.73¥2,975.21¥2,704.73¥0.00¥0.91¥-13,884.30¥0.00¥0.00¥4,781.09¥-273.211固定资产更新(继续使用旧设备还是购买新设备)决策表...