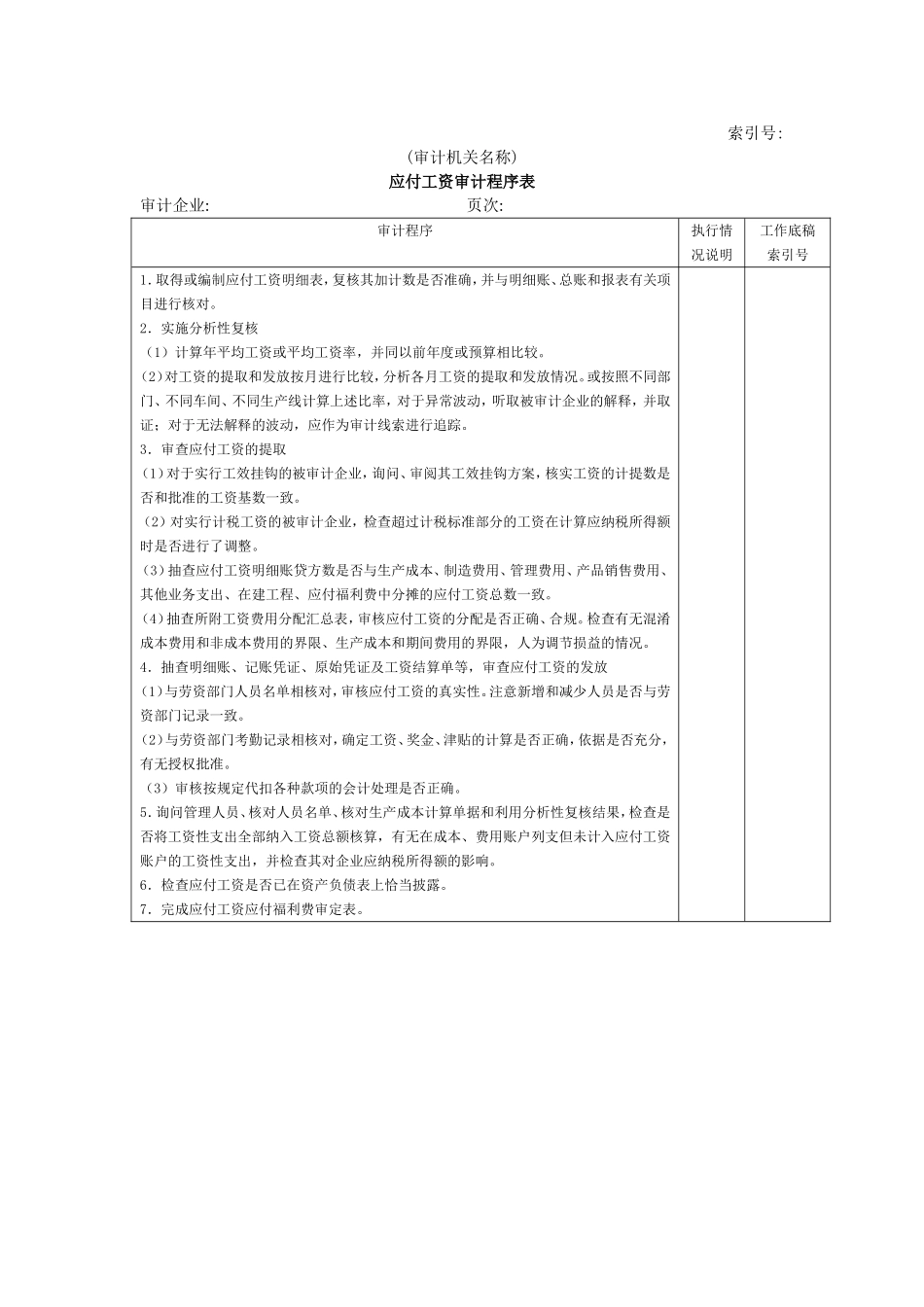

索引号:(审计机关名称)应付工资审计程序表审计企业:页次:审计程序执行情况说明工作底稿索引号1.取得或编制应付工资明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。2.实施分析性复核(1)计算年平均工资或平均工资率,并同以前年度或预算相比较。(2)对工资的提取和发放按月进行比较,分析各月工资的提取和发放情况。或按照不同部门、不同车间、不同生产线计算上述比率,对于异常波动,听取被审计企业的解释,并取证;对于无法解释的波动,应作为审计线索进行追踪。3.审查应付工资的提取(1)对于实行工效挂钩的被审计企业,询问、审阅其工效挂钩方案,核实工资的计提数是否和批准的工资基数一致。(2)对实行计税工资的被审计企业,检查超过计税标准部分的工资在计算应纳税所得额时是否进行了调整。(3)抽查应付工资明细账贷方数是否与生产成本、制造费用、管理费用、产品销售费用、其他业务支出、在建工程、应付福利费中分摊的应付工资总数一致。(4)抽查所附工资费用分配汇总表,审核应付工资的分配是否正确、合规。检查有无混淆成本费用和非成本费用的界限、生产成本和期间费用的界限,人为调节损益的情况。4.抽查明细账、记账凭证、原始凭证及工资结算单等,审查应付工资的发放(1)与劳资部门人员名单相核对,审核应付工资的真实性。注意新增和减少人员是否与劳资部门记录一致。(2)与劳资部门考勤记录相核对,确定工资、奖金、津贴的计算是否正确,依据是否充分,有无授权批准。(3)审核按规定代扣各种款项的会计处理是否正确。5.询问管理人员、核对人员名单、核对生产成本计算单据和利用分析性复核结果,检查是否将工资性支出全部纳入工资总额核算,有无在成本、费用账户列支但未计入应付工资账户的工资性支出,并检查其对企业应纳税所得额的影响。6.检查应付工资是否已在资产负债表上恰当披露。7.完成应付工资应付福利费审定表。