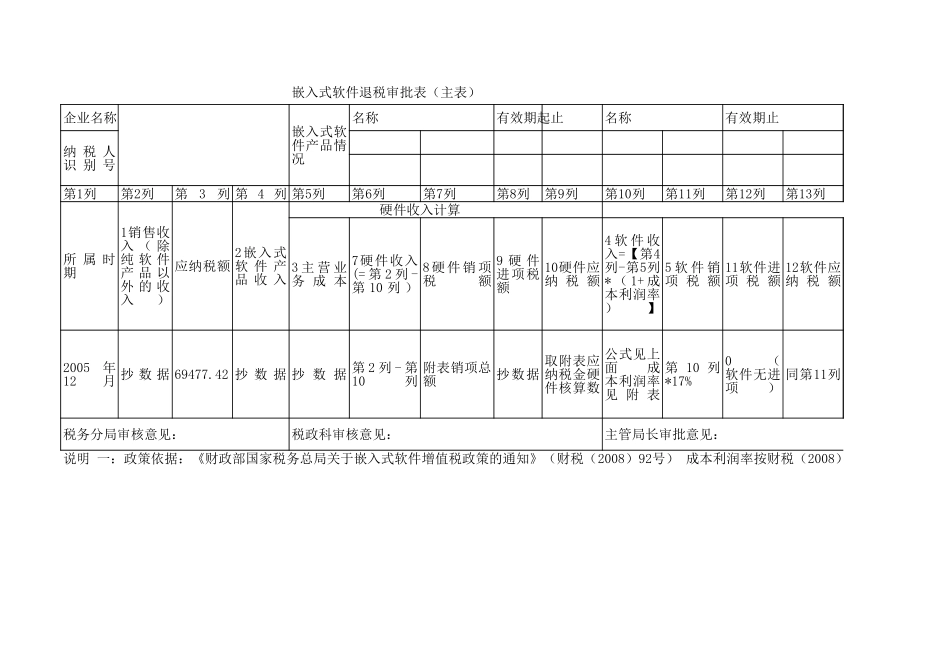

嵌入式软件退税审批表(主表)企业名称名称有效期起止名称有效期止硬件收入计算税务分局审核意见:税政科审核意见:主管局长审批意见:嵌入式软件产品情况纳税人识别号第1列第2列第3列第4列第5列第6列第7列第8列第9列第10列第11列第12列第13列所属时期1销售收入(除纯软件产品以外的收入)应纳税额2嵌入式软件产品收入3主营业务成本7硬件收入(=第2列-第10列)8硬件销项税额9硬件进项税额10硬件应纳税额4软件收入=【第4列-第5列*(1+成本利润率)】5软件销项税额11软件进项税额12软件应纳税额2005年12月抄数据69477.42抄数据抄数据第2列-第10列附表销项总额抄数据取附表应纳税金硬件核算数公式见上面成本利润率见附表第10列*17%0(软件无进项)同第11列说明一:政策依据:《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财税(2008)92号)成本利润率按财税(2008)经办人电话第14列第15列第16列13已退税额14应退税额6超税负税额第13列-第10列*3%抄数据第14列-第15列税(2008)92号文件第二条核算附表日期项目销售收入销项税额进项税额硬件收入软件收入合计2008.1227512.80227512.838677.2038677.251782.461259672008.2账面数核算数合计账面数核算数3硬件2软件1合计3硬件账面数(软件部分均为零)核算数101546227513总销项-软件销项软件收入*17%总销售收入*17%总进项税-软件进项税成本利润率若低于10%按10%算若高于10%则按高于的这个数算进项税额应缴税金应退税额硬件留抵硬件溢缴软件应补交硬件软件合计051782.46241996.90241996.936792.122软件1合计软件收入/总收入*总进项税51782硬件销项-硬件进项-上期留抵软件销项-软件进项取两者之和,若硬件为负,视同为零抄主表超税负数额将应缴税金的硬件变为正数填入,若数为正,则此处填零应缴税金合计账面数-核算数(前大于后)应缴税金合计核算数-账面数(后大于前)