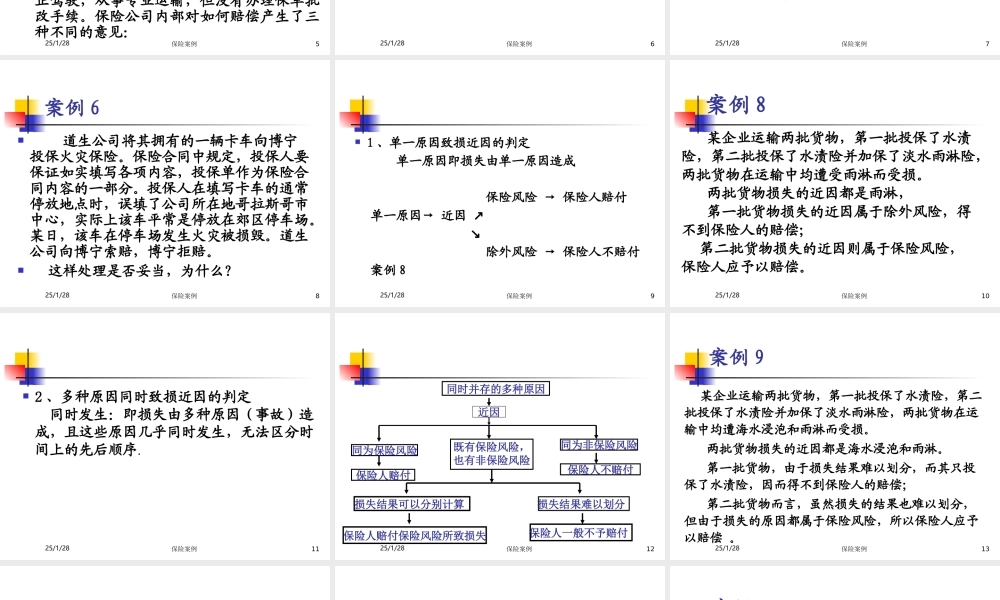

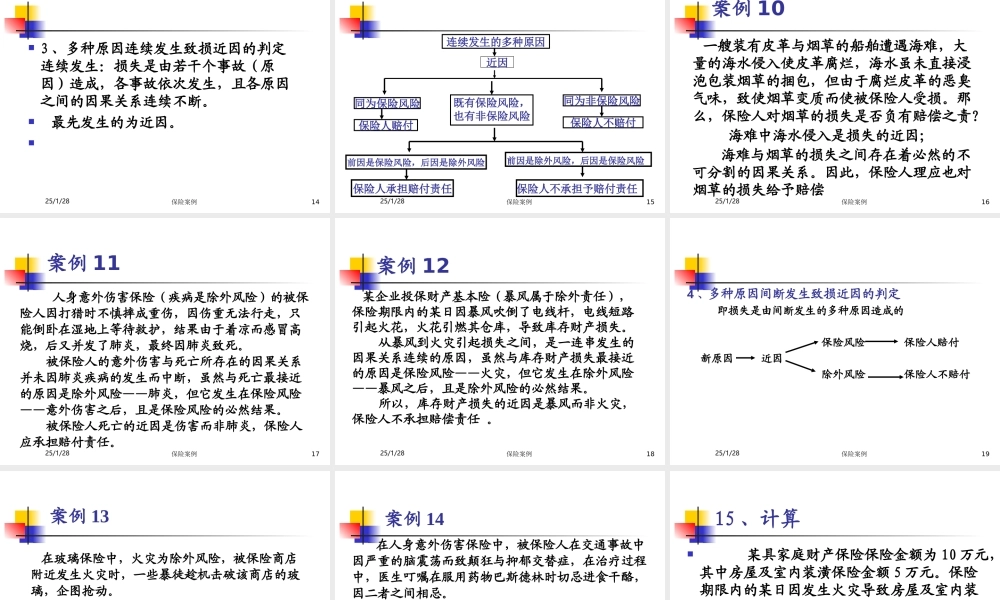

25/1/28保险案例1案例1某小学生F,10岁,与12岁的姐姐跟着母亲生活,父亡。后其母与P结婚。F所在学校为其投保了小学生团体平保险,老师询问F后即写了以P为受益人。在保险有效期内,因发生意外事故,F先死亡,后其母身亡。事故发生后,P即以受益人身份要求保险公司给付保险金。试问保险公司应如何处理?为什么?25/1/28保险案例2案例21.某县毛巾厂职工李春生,1987年8月停薪留职从事汽车专业运输,从银行贷款购买本厂已使用二年的解放牌卡车一辆,毛巾厂已于1987年6月2日办理了该车的续保手续,保险期限为一年,同年8月将车出售给李春生时,双方协议由李出资400元,厂方把保险单转让给他。1987年12月5日,李驾车运送煤炭时,发生交通事故。按当地交通部门裁决,李应负全部责任,累计赔偿死者各种损失5500元。事故结束后,李某持保单到保险公司索赔。试问保险公司应如何处理?为什么?25/1/28保险案例3案例3张某于1998年2月3日为自己购买了一份20年期人寿保险,保险金额5万元,张某在受益人一栏填写了“妻子”。1998年9月1日双方离婚。1999年12月张某又与李某结婚。2000年5月4日张某遭遇车祸导致身亡。张某的两任“妻子”均向保险公司提出索赔。试分析保险公司应如何处理此案?为什么?25/1/28保险案例4案例4被保险人李正,投保从事专业运输的木质机动船一艘,按重置价值投保,保险金额7万元,保险期限自1987年3月15日起至1988年3月14日止。1988年1月15日,李正驾驶保险船舶从事运输时,发生触礁事故。出险后,李正用去施救、维修费用共计5400元。随后,李正向保险公司提出索赔,要求保险公司按照保险合同的规定赔偿全部经济损失。25/1/28保险案例5案例4接到出险通知后,保险公司立即进行调查,发现船舶在投保时属于李正一人所有;但在投保后,李感觉风险太大,便邀请其堂兄李军、李华入伙,船分四股,李正占2股,为标的价值的50%,李军、李华各占一股,各为25%,并与1987年7月办清了船、款股份结算,签订了合伙经营合同,船仍由李正驾驶,从事专业运输,但没有办理保单批改手续。保险公司内部对如何赔偿产生了三种不同的意见:25/1/28保险案例6案例4(1)保险公司应赔偿李正5400元;(2)保险公司应该拒赔;(3)保险公司应赔偿2700元。试分析此案,并说明理由。25/1/28保险案例7案例5张某于1998年2月3日为其妻李某购买了一份一年期人身意外伤害保险,保险金额为1万元,合同中指定张某为受益人。1998年9月1日双方离婚。1998年...