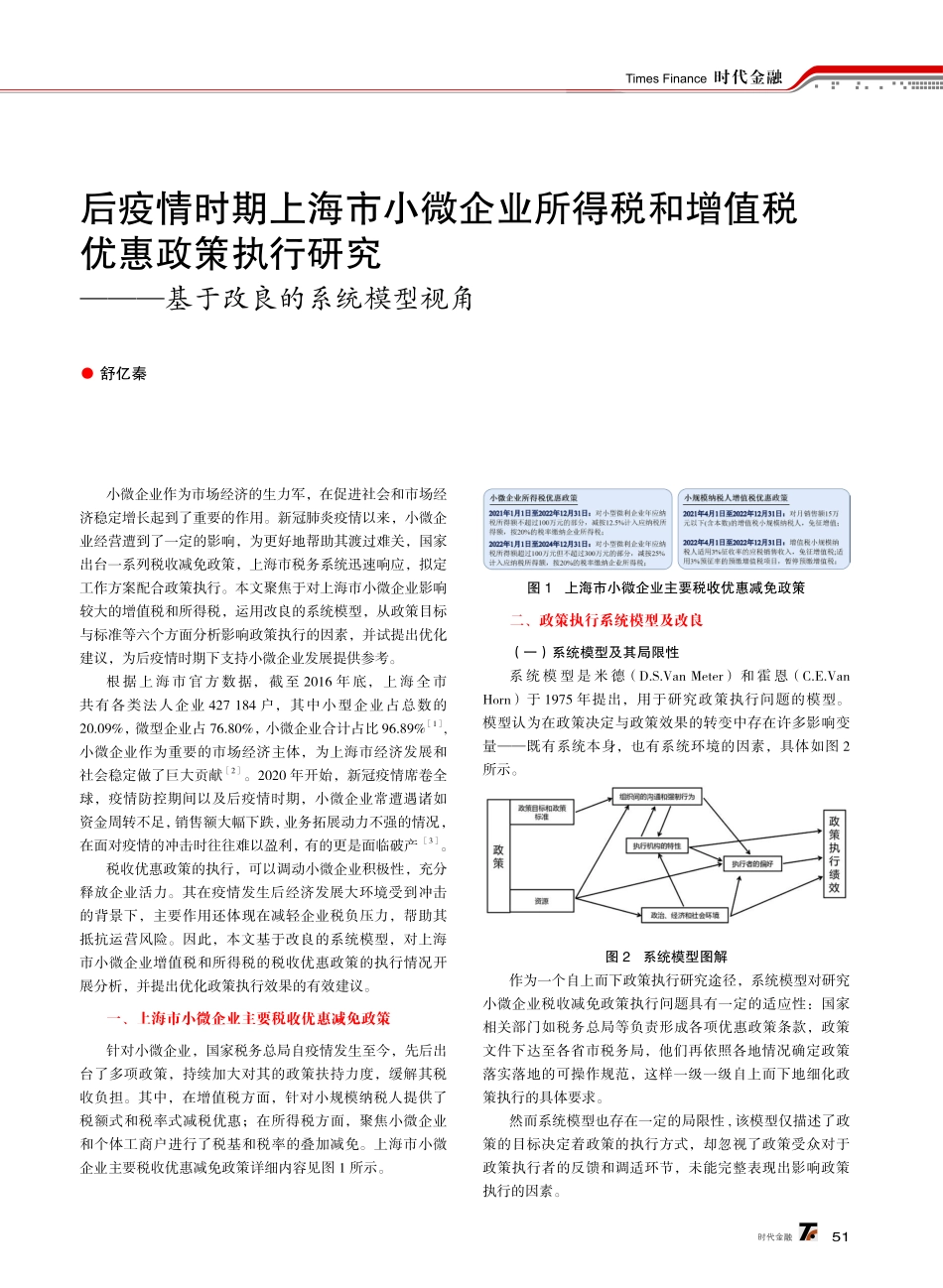

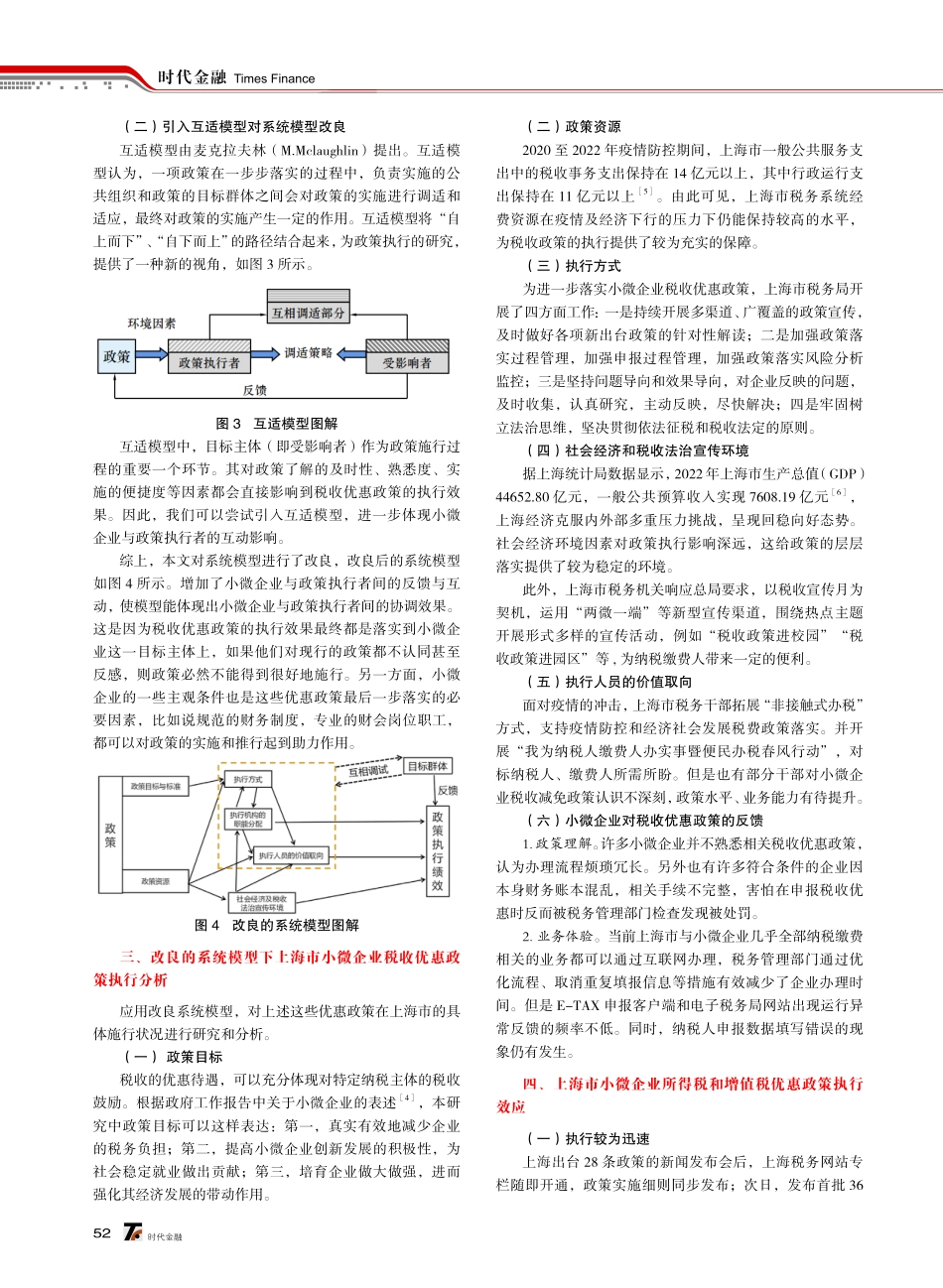

5151时代金融时代金融时代金融TimesFinance后疫情时期上海市小微企业所得税和增值税优惠政策执行研究———基于改良的系统模型视角●舒亿秦小微企业作为市场经济的生力军,在促进社会和市场经济稳定增长起到了重要的作用。新冠肺炎疫情以来,小微企业经营遭到了一定的影响,为更好地帮助其渡过难关,国家出台一系列税收减免政策,上海市税务系统迅速响应,拟定工作方案配合政策执行。本文聚焦于对上海市小微企业影响较大的增值税和所得税,运用改良的系统模型,从政策目标与标准等六个方面分析影响政策执行的因素,并试提出优化建议,为后疫情时期下支持小微企业发展提供参考。根据上海市官方数据,截至2016年底,上海全市共有各类法人企业427184户,其中小型企业占总数的20.09%,微型企业占76.80%,小微企业合计占比96.89%[1],小微企业作为重要的市场经济主体,为上海市经济发展和社会稳定做了巨大贡献[2]。2020年开始,新冠疫情席卷全球,疫情防控期间以及后疫情时期,小微企业常遭遇诸如资金周转不足,销售额大幅下跌,业务拓展动力不强的情况,在面对疫情的冲击时往往难以盈利,有的更是面临破产[3]。税收优惠政策的执行,可以调动小微企业积极性,充分释放企业活力。其在疫情发生后经济发展大环境受到冲击的背景下,主要作用还体现在减轻企业税负压力,帮助其抵抗运营风险。因此,本文基于改良的系统模型,对上海市小微企业增值税和所得税的税收优惠政策的执行情况开展分析,并提出优化政策执行效果的有效建议。一、上海市小微企业主要税收优惠减免政策针对小微企业,国家税务总局自疫情发生至今,先后出台了多项政策,持续加大对其的政策扶持力度,缓解其税收负担。其中,在增值税方面,针对小规模纳税人提供了税额式和税率式减税优惠;在所得税方面,聚焦小微企业和个体工商户进行了税基和税率的叠加减免。上海市小微企业主要税收优惠减免政策详细内容见图1所示。图1上海市小微企业主要税收优惠减免政策二、政策执行系统模型及改良(一)系统模型及其局限性系统模型是米德(D.S.VanMeter)和霍恩(C.E.VanHorn)于1975年提出,用于研究政策执行问题的模型。模型认为在政策决定与政策效果的转变中存在许多影响变量——既有系统本身,也有系统环境的因素,具体如图2所示。图2系统模型图解作为一个自上而下政策执行研究途径,系统模型对研究小微企业税收减免政策执行问题具有一定的适应性:国家相关部门如税务总局等负责形成各项优惠政策...