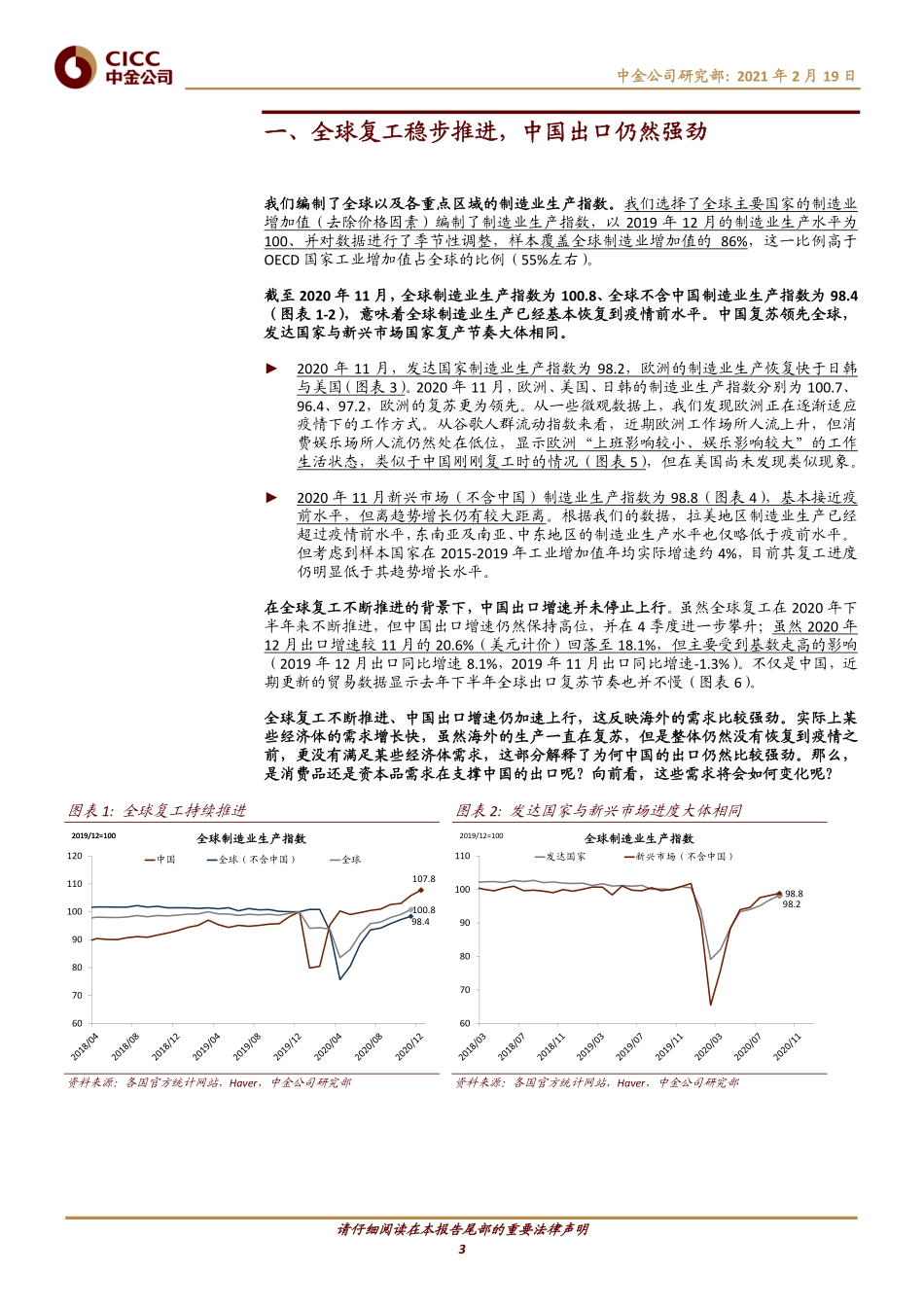

请仔细阅读在本报告尾部的重要法律声明破解出口“神秘的韧性”我国出口“神秘的韧性”其实不神秘:2020年下半年防疫物资贡献了出口增速的30%,海外财政刺激带动的居家产品需求亦推高了我国消费品出口。海外复工复产一方面会使得部分出口订单回流疫情之前的出口地,但海外复工复产本身又带动了我国资本品与中间品出口。综合来看,近期甚至今年二季度出口可能仍然比较强劲。全球复工稳步推进,中国出口仍然强劲。我们选择了全球主要国家的制造业增加值(去除价格因素)编制了制造业生产指数,以2019年12月的制造业生产水平为100、并对数据进行了季节性调整,样本覆盖全球制造业增加值的86%。截至2020年11月,全球制造业生产指数为100.8、全球不含中国制造业生产指数为98.4,意味着全球制造业生产已经基本恢复到疫情前水平,但中国出口依然强劲增长。2020年下半年消费品是我国出口一大亮点,但是如果去除防疫物资,资本品与中间品对我国出口增速的贡献显著大于消费品。我们采取大数据的手段,收集了2003-2020年一万余种产品的出口金额,并结合HS与BEC分类标准,将中国的出口拆分为资本品、消费品、中间品。2020年下半年,中国出口增速(以美元计价)为12.6%,较上半年-6.5%的同比增速明显回升。分项来看,2020年下半年消费品对出口同比增速贡献5.2个百分点。将防疫物资除掉后,2020年下半年消费品出口对总出口增速的贡献为1.5个百分点,而中间品与资本品出口对总出口同比增速的贡献分别为3.5个百分点与3.7个百分点。美国需求的强劲恢复是中国出口的重要支撑,2021年上半年,中国出口仍有望维持较强增速,大幅下滑的可能性并不大。相比欧洲、日本,美国内需恢复更为强劲。美国居民部门需求的快速复苏主要体现在商品消费与地产投资,企业部门则体现在信息设备投资高速增长。美国内需从直接与间接两个层面影响中国出口,历史上中国的出口周期与美国内需周期几乎大体同步。部分反映基数效应,我们之前预测2021年上半年出口同比增长18%左右,高于市场平均值。结合上面的分析,我们认为这个预测比较合理,实现的可能性比较大。从结构上来看,消费品的贡献或有所下降,投资品及中间品的贡献将有所上升。疫苗对传统医疗物资的替代、服务消费对商品消费的替代导致美国消费对中国出口的拉动效应减弱,但与服务相关的商品消费,比如与出行相关的衣着消费,可能成为新的增长亮点。投资需求目前仍有上升空间,有利于资本品及中间品的出口。考虑到中国出口中的中间品...