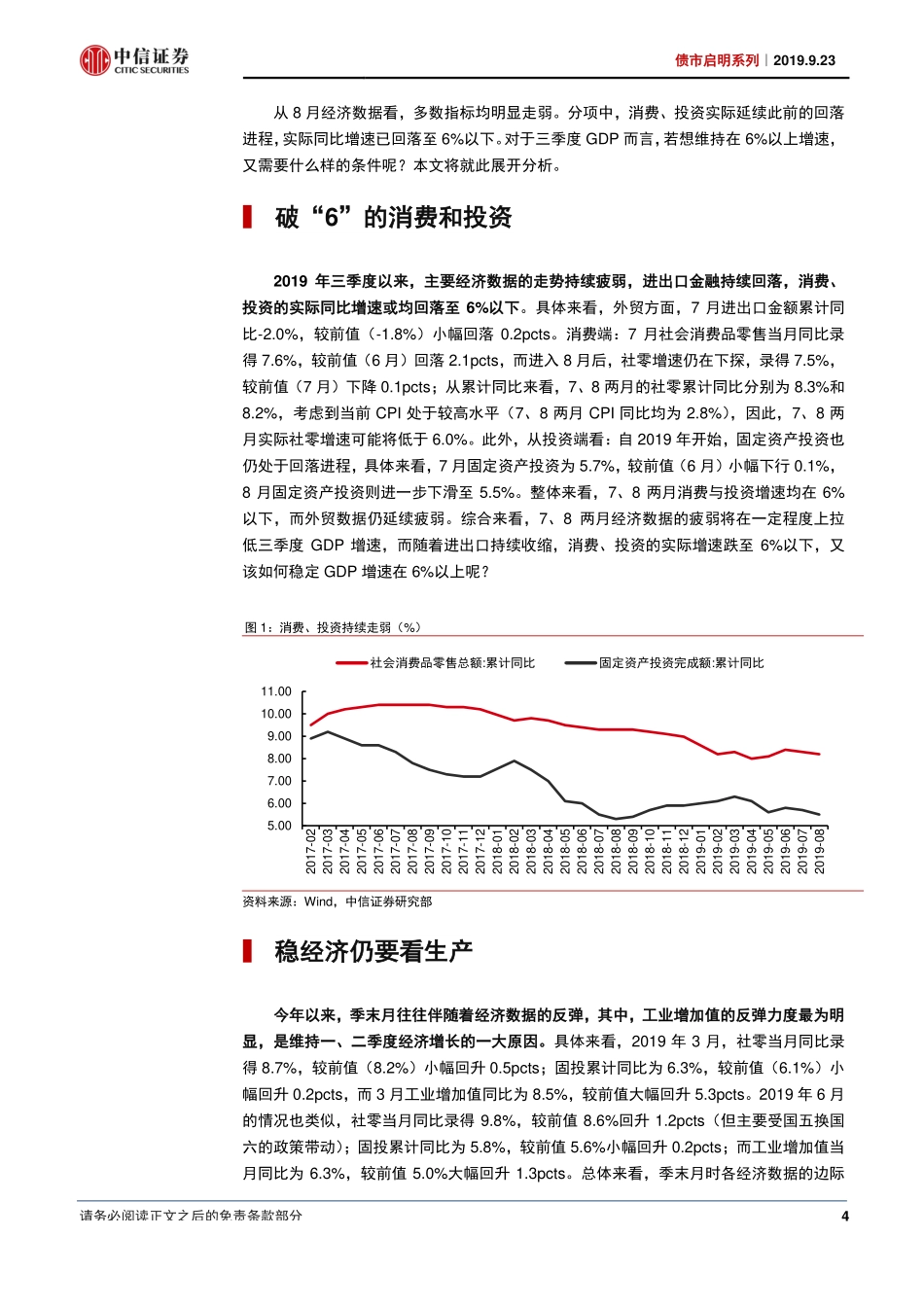

证券证券研究报告请务必阅读正文之后的免责条款三季度GDP如何保“6”债市启明系列|2019.9.23▍中信证券研究部▍核心观点明明首席FICC分析师S1010517100001章立聪固定收益分析师S1010514110002余经纬固定收益分析师S1010517070005综合来看,7、8两月经济数据悉数回落,经测算,若还要维持三季度GDP单季同比在6%以上,则需要1-9月工业增加值的累计同比增速至少达到6.7%的水平。结合历史经验和当前基本面环境来看,后续更可能偏向供给侧推动。对于债市而言,随着短期利空影响消散,债市收益率下行空间有望重启,但中长期也需要对稳增长的发力水平保持观察,维持10年国债到期收益率2.8%-3.2%区间的判断。▍破“6”的消费和投资。2019年三季度以来,主要经济数据的走势持续疲弱,进出口金融持续回落,消费、投资的实际同比增速或均回落至6%以下。7、8两月经济数据的疲弱将在一定程度上拉低三季度GDP增速,而随着进出口持续收缩,消费、投资的实际增速跌至6%以下,又该如何稳定GDP增速在6%以上呢。▍稳经济仍要看生产。今年以来,季末月往往伴随着经济数据的反弹,其中,工业增加值的反弹力度最为明显,是维持一、二季度经济增长的一大原因。结合来看,尽管7、8两月经济数据仍疲弱,但展望9月,工业生产季末冲量的可能也仍然存在。那么,若要保证三季度GDP增速维持在6%以上,需要多少工业增加值来撬动经济增长呢?对此,我们认为有两种估算方法。方法一:利用简单最小二乘法对工业增加值增速进行估算,结果显示,乐观、中性、悲观三种情况分别对应工业增加值的累计同比为6.68%、6.75%、6.81%;方法二:利用分步回归法来做估算,最终结果显示工业增加值增速为6.70%。整体来看,一、二两种方法得到的结果较为一致,也可以互相印证。综合来看,我们认为为保证三季度GDP同比增速维持在6%以上,1-9月工业增加值应达到约6.7%的水平。▍哪些行业能成为生产的“急先锋”?2019年3月工业增加值主要靠采矿业和制造业带动,制造业中下游大于中上游。对于2019年6月而言,采矿业仍是工业增加值高增的一大原因,但制造业的情况则有所不同,中上游制造业的改善程度要优于中下游,说明6月生产改善更多是靠供给端推动。后续来看,9月工业增加值的改善可能更像6月,采矿业、中上游制造业可能是带动工业增加值回升的主要力量。▍综合来看,7、8两月经济数据悉数回落,消费、投资的实际增速均回落至6%以下,经测算,若还要维持三季度GDP单季同比在6%以上,需要1-9月工业增加...