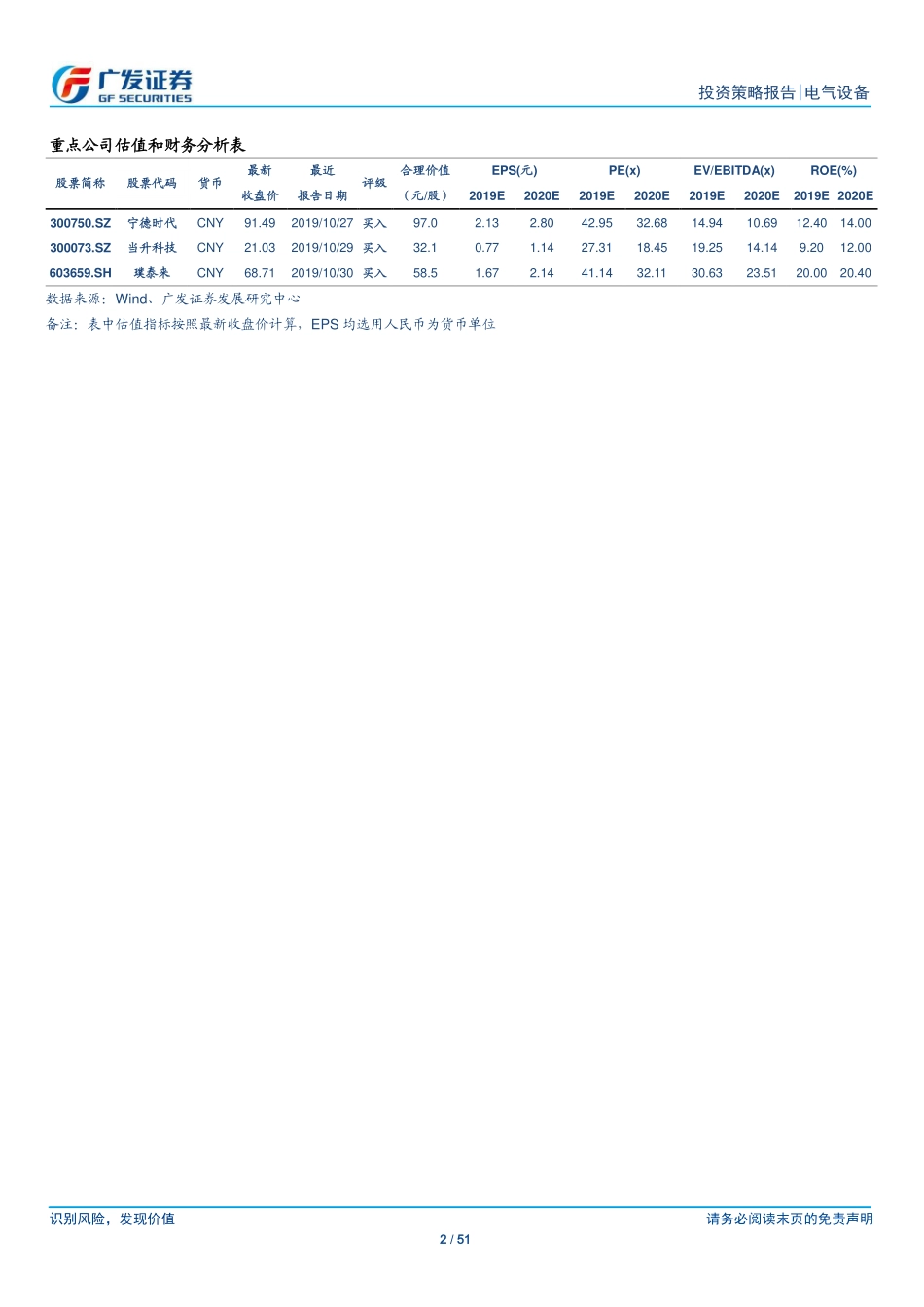

识别风险,发现价值请务必阅读末页的免责声明1/51[Table_Page]投资策略报告|电气设备证券研究报告[Table_Title]新能源汽车2020年投资策略:政策技术双驱动,突破瓶颈强复苏[Table_Summary]核心观点:2019年:国内销量遇瓶颈,特斯拉海外领风骚。2019年以来新能源汽车补贴退坡力度加大,分车型退坡幅度47-60%超过成本消化能力,1-11月国内新能源汽车产销分别为109.3万辆和104.3万辆,同比增长3.6%和1.3%,整车盈利大幅回落制约销量增长,其中纯电动车毛利率逐季度下降幅度扩大,因此以产品升级实现修复盈利能力、推动成本下降是拉动新能源汽车需求的关键因素。然而消极变化中仍然酝酿着积极因素,一方面国内销量增长萎靡伴以销量结构的积极改善,包括①纯电动A+级与插混B+级占比大幅提升,②消费价格区间上探明显,③400km以上成为绝对主流,④国内市场洗牌效应不断发酵,⑤海外车企入局增大品牌价值,另一方面特斯拉横扫海外市场,特斯拉2019年前三季度销量25.71万辆,保持全球销量排名第一,大幅领先其后企业,2月进入欧洲市场后跻身豪华中型轿车市场前列,有望复制美国市场成功经验。2020年中国:政策护航强复苏,强化销量目标。双积分制修订2021-2023年新能源汽车积分比例14%、16%、18%,同时单车积分大幅下降,拉动国内产销2023年有望实现400万辆。2020年开始动力电池以高镍三元、磷酸铁锂、CTP方案等多层次技术创新降本增效,推动下游整车盈利恢复,激励车企力争2020年完成200万辆产销。2020年海外:欧洲变革前夜,深入腹地享红利。全球新能源汽车市场销量呈现“5(中国)2(美国)2(欧洲)1(其他)”格局,2019年前三季度欧洲占比从20.6%上升至24.0%。欧盟针对汽车行业提出全球最严格的减排目标,要求到2020年平均碳排放量低于95g/km,2025年至81g/km,2030年至59g/km。中性情形测算下预计2025年欧洲新能源汽车销量超过400万辆。宁德时代欧洲客户覆盖广度高、成长潜力较大,LG化学与SK创新也深入中东欧建厂扩产,拉动相关材料供应商市场地位提升,从海外业务增速来看恩捷股份>当升科技>星源材质>璞泰来,从海外业务占比来看星源材质>当升科技>贝特瑞>新宙邦。投资建议。中国新能源汽车积分比例提高以及油耗积分考核加严激励2021-2023年新能源汽车产销增长,建议关注新能源汽车产业链龙头企业宁德时代,以及受益欧洲减排约束下海外市场需求增量的供应链企业,包括璞泰来、当升科技、恩捷股份、新宙邦、星源材质等。风险提示。新能...