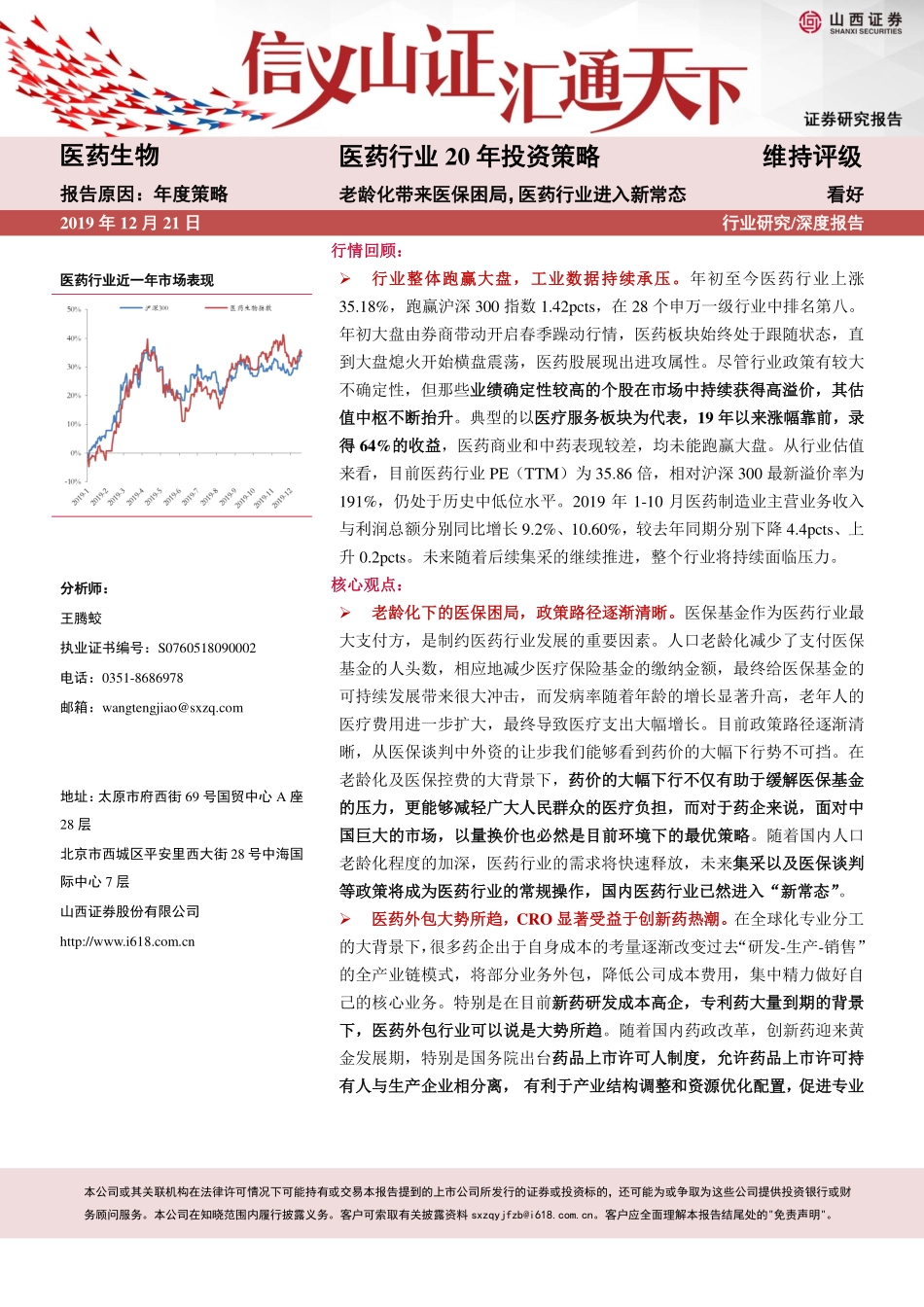

本公司或其关联机构在法律许可情况下可能持有或交易本报告提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。本公司在知晓范围内履行披露义务。客户可索取有关披露资料sxzqyjfzb@i618.com.cn。客户应全面理解本报告结尾处的"免责声明"。医药生物报告原因:年度策略医药行业20年投资策略维持评级老龄化带来医保困局,医药行业进入新常态看好2019年12月21日行业研究/深度报告医药行业近一年市场表现行情回顾:行业整体跑赢大盘,工业数据持续承压。年初至今医药行业上涨35.18%,跑赢沪深300指数1.42pcts,在28个申万一级行业中排名第八。年初大盘由券商带动开启春季躁动行情,医药板块始终处于跟随状态,直到大盘熄火开始横盘震荡,医药股展现出进攻属性。尽管行业政策有较大不确定性,但那些业绩确定性较高的个股在市场中持续获得高溢价,其估值中枢不断抬升。典型的以医疗服务板块为代表,19年以来涨幅靠前,录得64%的收益,医药商业和中药表现较差,均未能跑赢大盘。从行业估值来看,目前医药行业PE(TTM)为35.86倍,相对沪深300最新溢价率为191%,仍处于历史中低位水平。2019年1-10月医药制造业主营业务收入与利润总额分别同比增长9.2%、10.60%,较去年同期分别下降4.4pcts、上升0.2pcts。未来随着后续集采的继续推进,整个行业将持续面临压力。核心观点:老龄化下的医保困局,政策路径逐渐清晰。医保基金作为医药行业最大支付方,是制约医药行业发展的重要因素。人口老龄化减少了支付医保基金的人头数,相应地减少医疗保险基金的缴纳金额,最终给医保基金的可持续发展带来很大冲击,而发病率随着年龄的增长显著升高,老年人的医疗费用进一步扩大,最终导致医疗支出大幅增长。目前政策路径逐渐清晰,从医保谈判中外资的让步我们能够看到药价的大幅下行势不可挡。在老龄化及医保控费的大背景下,药价的大幅下行不仅有助于缓解医保基金的压力,更能够减轻广大人民群众的医疗负担,而对于药企来说,面对中国巨大的市场,以量换价也必然是目前环境下的最优策略。随着国内人口老龄化程度的加深,医药行业的需求将快速释放,未来集采以及医保谈判等政策将成为医药行业的常规操作,国内医药行业已然进入“新常态”。医药外包大势所趋,CRO显著受益于创新药热潮。在全球化专业分工的大背景下,很多药企出于自身成本的考量逐渐改变过去“研发-生产-销售”的全产业链模式,将部分业务外包,降低公司成本...