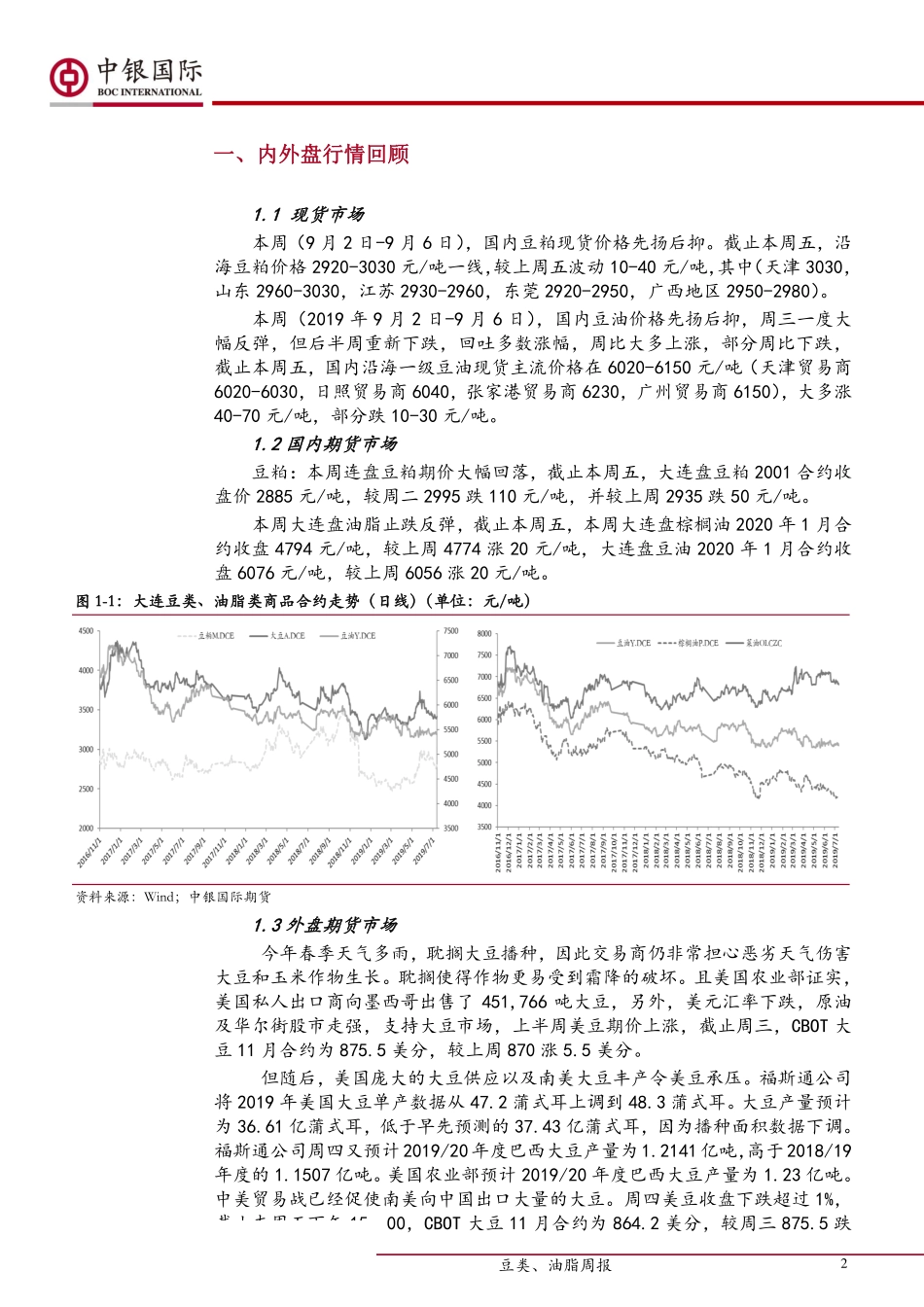

本报告仅代表研究员个人观点,并不代表中银国际及其联营机构的观点。中银国际期货研究可在中银国际期货网站上获取(www.bocifco.com)22001199年年99月月99日日中银国际期货研究部姓名:周新宇期货从业编号:F3000475投资咨询编号:Z0012683电话:021-61088084电子邮件:xinyu.zhou@bocichina.com油脂、油料研究中美贸易谈判10月再启,高开机率施压国内油粕市场摘要◆豆粕:短线美豆或维持偏弱震荡运行。近两周油厂压榨量至180万吨以上,而非洲猪瘟仍在蔓延,国内生猪存栏持续下降,及水产料恢复不及预期,豆粕成交减少,库存或继续小幅增加,利空豆粕价格。另外,中美双方确定10月初在华盛顿举行第十三轮中美经贸高级别磋商,此前双方将保持密切沟通,工作层将于9月中旬开展认真磋商,为高级别磋商取得实质性进展做好充分准备。总体而言,中美贸易谈判重启,及美豆集中上市时间临近,国内油厂开机率持续数周处于超高水平,豆粕库存回升,预计豆粕现货行情震荡调整行情或还将延续一段时间。但中美谈判短期内达成全面协议的概率仍然较小,仍可能随时有所反复,且随着消耗速度加快,第四季度南美大豆的供应趋紧,成本上升的预期将会强化,而禽料需求增幅较大,将给豆粕行情带来一些支撑,短线反弹的可能。豆油:印度上调了马来西亚精炼棕榈油进口关税,而随着进口利润窗口打开,均施压于国内油脂期现货市场,后半周国内油脂期货现货价格均出现回落。但另一方面,但市场担忧第四季度南美大豆供应紧张,巴西大豆升贴水高企,令大豆进口成本大增,此种情况下油厂挺价心理犹在,且连盘油脂回落之后,南美豆油进口利润也再度倒挂,这有助于限制其行情短线跌幅,。综合来看,中美贸易谈判重启,及美豆集中上市时间临近,国内油厂开机率持续数周处于超高水平,节前备货在9月中旬将基本结束,预计近阶段豆油行情或将震荡回调整理为主。2019年9月10日豆类、油脂周报2一、内外盘行情回顾1.1现货市场本周(9月2日-9月6日),国内豆粕现货价格先扬后抑。截止本周五,沿海豆粕价格2920-3030元/吨一线,较上周五波动10-40元/吨,其中(天津3030,山东2960-3030,江苏2930-2960,东莞2920-2950,广西地区2950-2980)。本周(2019年9月2日-9月6日),国内豆油价格先扬后抑,周三一度大幅反弹,但后半周重新下跌,回吐多数涨幅,周比大多上涨,部分周比下跌,截止本周五,国内沿海一级豆油现货主流价格在6020-6150元/吨(天津贸易商6020-6030,日照贸易商6040,张家港贸...