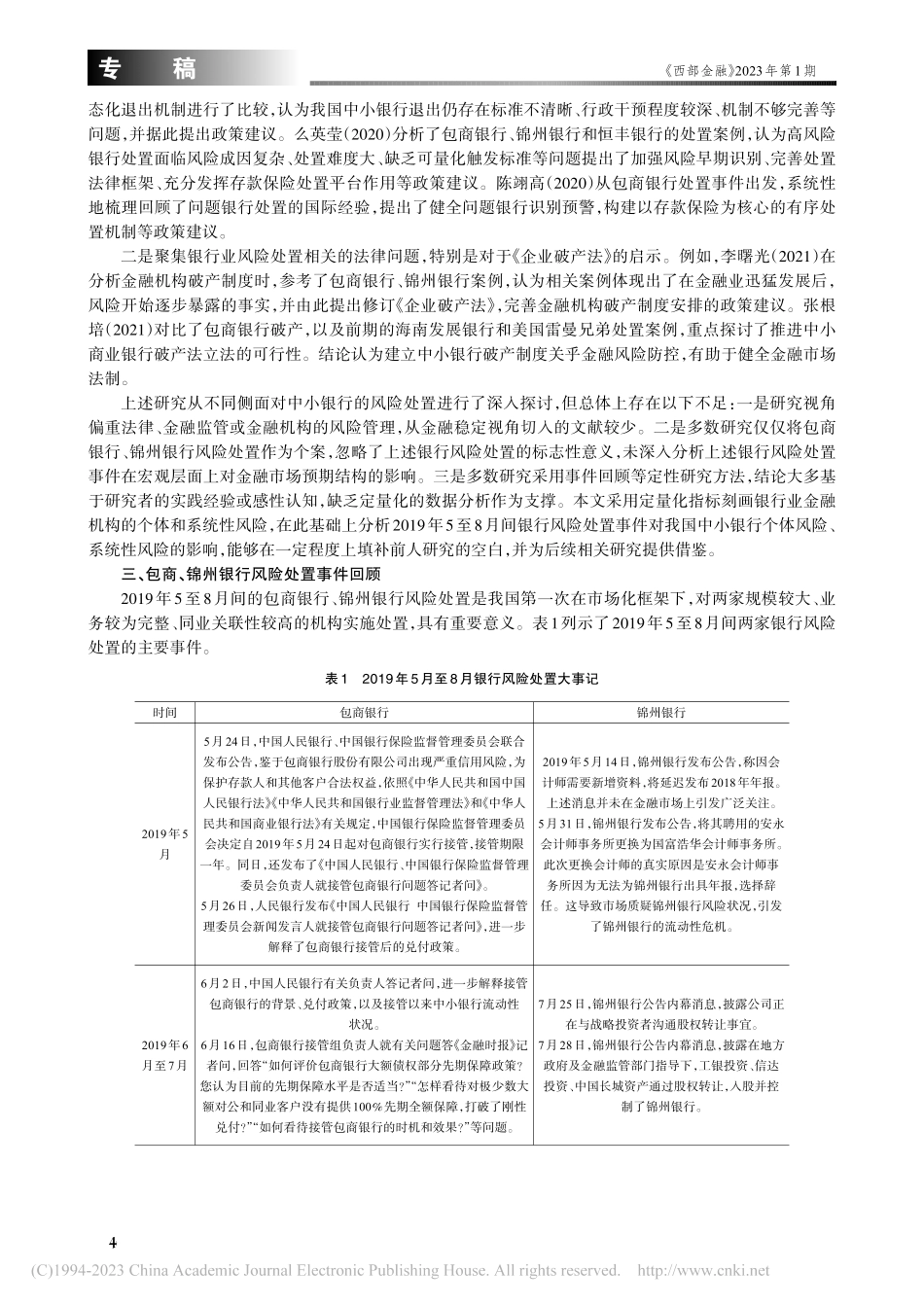

《西部金融》2023年第1期包商、锦州银行风险处置对金融风险影响的研究孙寅浩(中国人民银行,北京100800)摘要:2019年5月至8月间,包商银行、锦州银行发生了一系列风险处置事件,产生了深远的影响。本文以上述时间段为窗口期,研究银行个体风险度量指标(Z值)、系统性风险度量指标(SRISK)的变化情况,探讨银行风险处置事件对金融风险的整体影响,发现银行风险处置显著降低了银行的个体风险、总体降低银行的系统性风险,但仍有部分银行的系统性风险指标出现上升。上述指标分化表明中国政府果断处置高风险银行,打破了市场固有的刚性兑付预期,起到了教育引导市场的作用。最后,我们提出了政策建议。关键词:金融稳定;系统性风险;风险监测中图分类号:F830.2文献标识码:A文章编号:1674-0017-2023(1)-0003-06一、引言习近平总书记在2017年7月第五次全国金融工作会议上指出,“防止发生系统性金融风险是金融工作的永恒主题。要把主动防范化解系统性金融风险放在更加重要的位置,科学防范,早识别、早预警、早发现、早处置,着力防范化解重点领域风险,着力完善金融安全防线和风险应急处置机制”1。同年10月,党的十九大把防范化解重大风险攻坚战作为决胜建成小康社会三大战役之首。目前,该项工作已经取得重要阶段性成果。在三年多的攻坚克难当中,人民银行会同相关金融监管部门及地方政府,始终做好重点领域高风险机构的“精准拆弹”工作2,其中包商银行、锦州银行的风险处置具有代表性,特别是2019年5月至8月间,围绕两家银行集中发生了一系列风险处置事件,人民银行、银保监会等相关部门密集向社会公告了大量信息,对金融市场和公众预期产生了深远的影响。可以预见,上述四个月左右的时间,将在我国金融史上刻下难以磨灭的印记。正如《中国金融稳定报告(2018)》指出“在推进供给侧结构性改革和防范化解重大风险的过程中,随着金融监管的加强,一些周期性的风险事件逐渐暴露,金融市场乃至宏观经济将感到‘阵痛’,是可以预期、也应当接受的情景”。特定的金融风险处置事件必然对金融市场产生影响,深入研究金融风险处置事件与金融风险之间的关系,有助于我们更加深刻、全面地认识和评价金融风险处置工作的重要意义。另一方面,金融风险防范是攻坚战也是持久战,深入分析总结前期攻坚战的经验,也有助于更加科学、稳妥应对未来的金融风险,牢牢守住不发生系统性风险的底线。二、文献综述前人有关包商银行、锦州银行风险处置的研究大多从...