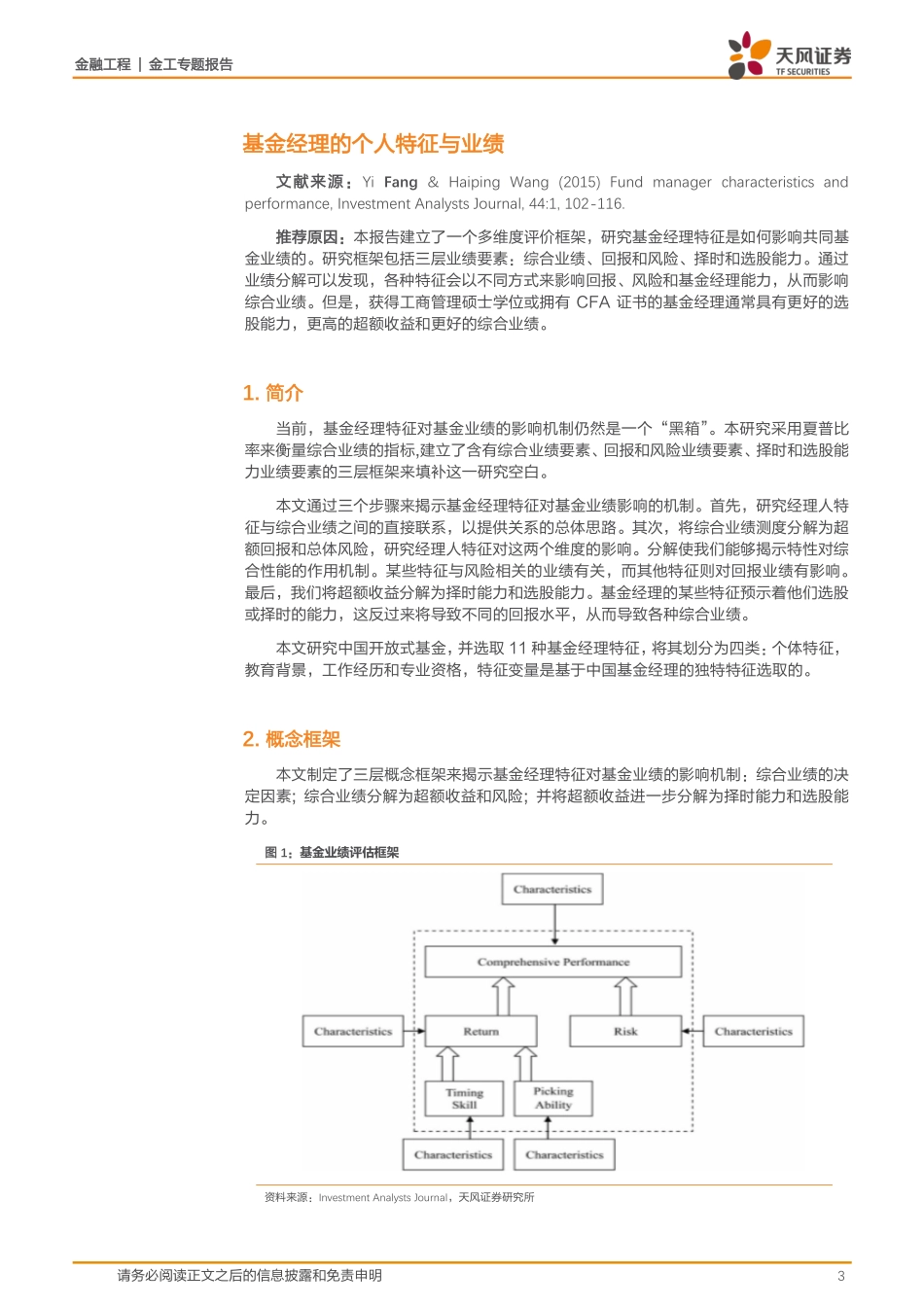

金融工程|金工专题报告请务必阅读正文之后的信息披露和免责申明1金融工程证券研究报告2018年05月23日作者吴先兴分析师SAC执业证书编号:S1110516120001wuxianxing@tfzq.com18616029821相关报告1《金融工程:金融工程-海外文献推荐第40期》2018-05-162《金融工程:金融工程-海外文献推荐第39期》2018-05-103《金融工程:金融工程-海外文献推荐第38期》2018-05-02海外文献推荐第41期基金经理的个人特征与业绩本报告建立了一个多维度评价框架,研究基金经理特征是如何影响共同基金业绩的。研究框架包括三层业绩要素:综合业绩、回报和风险、择时和选股能力。通过业绩分解可以发现,各种特征会以不同方式来影响回报、风险和基金经理能力,从而影响综合业绩。但是,获得工商管理硕士学位或拥有CFA证书的基金经理通常具有更好的选股能力,更高的超额收益和更好的综合业绩。投资组合再平衡管理的另一类方法-叠加期权卖出合约本文探索了通过叠加期权卖出合约来提高投资组合再平衡调整表现的方法。在多资产组合中,组合的权重会随着资产价格的波动而偏离设定的目标,投资经理常常会通过一些再平衡调整的手段来使组合的权重重回战略性配置的目标上来。然而在这种再平衡的过程中,由于权重与目标的偏离,投资组合往往会暴露在计划外的基差风险中。本文叠加期权卖出合约的方法能够帮助对冲这部分风险。通过分析发现,此方法不仅能够大幅减少组合的无报酬基差风险暴露,通过卖出期权合约,这部分叠加的合约还能够赚得波动率风险溢价来增加投资组合的Alpha,其次,本文会提到即使在考虑到交易费用以及现实中的各种约束的情况下,为投资组合叠加期权的方法仍然具有较好的适用性。风险提示:本报告内容基于相关文献,不构成投资建议。金融工程|金工专题报告请务必阅读正文之后的信息披露和免责申明2内容目录基金经理的个人特征与业绩.............................................................................................................31.简介.........................................................................................................................................................32.概念框架................................................................................................................................................33.变量选取...............................................................