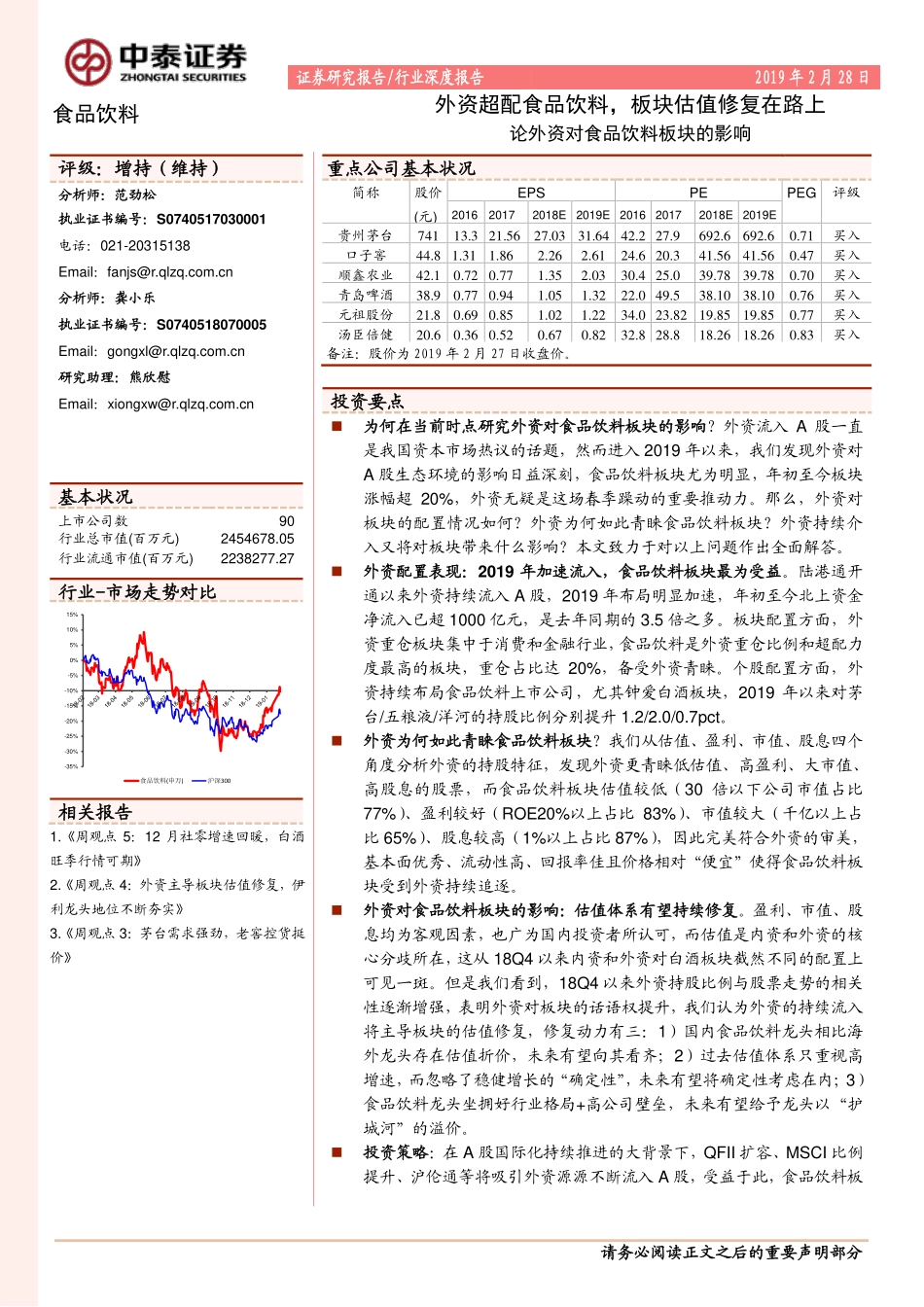

请务必阅读正文之后的重要声明部分[Table_Industry]证券研究报告/行业深度报告2019年2月28日食品饮料外资超配食品饮料,板块估值修复在路上论外资对食品饮料板块的影响[Table_Main][Table_Title]评级:增持(维持)分析师:范劲松执业证书编号:S0740517030001电话:021-20315138Email:fanjs@r.qlzq.com.cn分析师:龚小乐执业证书编号:S0740518070005Email:gongxl@r.qlzq.com.cn研究助理:熊欣慰Email:xiongxw@r.qlzq.com.cn[Table_Profit]基本状况上市公司数90行业总市值(百万元)2454678.05806575行业流通市值(百万元)2238277.27076839[Table_QuotePic]行业-市场走势对比公司持有该股票比例[Table_Report]相关报告1.《周观点5:12月社零增速回暖,白酒旺季行情可期》2.《周观点4:外资主导板块估值修复,伊利龙头地位不断夯实》3.《周观点3:茅台需求强劲,老窖控货挺价》[Table_Finance]重点公司基本状况简称股价(元)EPSPEPEG评级201620172018E2019E201620172018E2019E贵州茅台74113.3121.5627.0331.6442.227.9692.67692.670.71买入口子窖44.861.311.862.262.6124.620.341.5641.560.47买入顺鑫农业42.150.720.771.352.0330.4325.039.7839.780.70买入青岛啤酒38.910.770.941.051.3222.049.538.1038.100.76买入元祖股份21.890.690.851.021.2234.023.8219.8519.850.77买入汤臣倍健20.620.360.520.670.8232.828.818.2618.260.83买入备注:股价为2019年2月27日收盘价。[Table_Summary]投资要点为何在当前时点研究外资对食品饮料板块的影响?外资流入A股一直是我国资本市场热议的话题,然而进入2019年以来,我们发现外资对A股生态环境的影响日益深刻,食品饮料板块尤为明显,年初至今板块涨幅超20%,外资无疑是这场春季躁动的重要推动力。那么,外资对板块的配置情况如何?外资为何如此青睐食品饮料板块?外资持续介入又将对板块带来什么影响?本文致力于对以上问题作出全面解答。外资配置表现:2019年加速流入,食品饮料板块最为受益。陆港通开通以来外资持续流入A股,2019年布局明显加速,年初至今北上资金净流入已超1000亿元,是去年同期的3.5倍之多。板块配置方面,外资重仓板块集中于消费和金融行业,食品饮料是外资重仓比例和超配力度最高的板块,重仓占比达20%,备受外资青睐。个股配置方面,外资持续布局食品饮料上市公司,尤其钟爱白酒板块,2019年以来对茅台/五粮液/洋河的持股比例分别提升1.2/2.0/0.7pct。外资为何如此青睐食品饮...