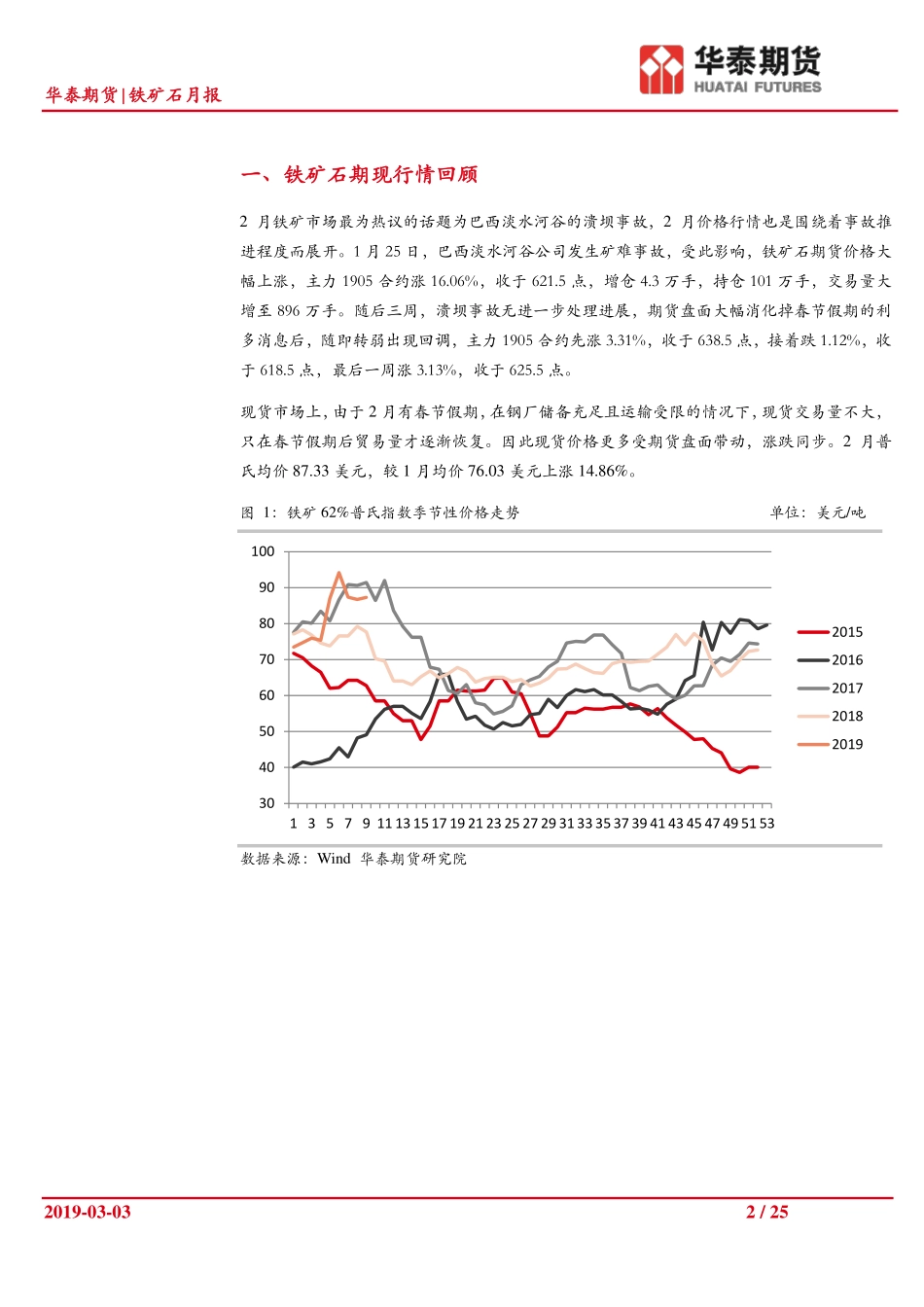

华泰期货研究院黑色及建材组赵钰黑色及建材研究员0755-23616492zhaoyu@htfc.com从业资格号:F3042576程霖黑色及建材研究员020-28291644chenl@htfc.com从业资格号:F0211361投资咨询号:Z0001092王英武010-64405663wangyingwu@htfc.com从业资格号:F3054463孙宏园动力煤研究员021-68755929sunny@htfc.com从业资格号:F0233787投资咨询号:Z0000105华泰期货|铁矿石月报2019-03-032月矿难黑天鹅,3月钢厂带节奏铁矿石品种:月报摘要2月铁矿市场最为热议的话题为巴西淡水河谷的溃坝事故,2月价格行情也是围绕着事故推进程度而展开。3月开始,春节因素对钢矿市场的影响逐渐消退,年前钢厂储存的铁矿石库存逐渐消耗,钢厂会陆续进行原料补库。这将构成近期新一轮矿价上涨的推动力。年前钢厂平均铁矿库存天数34天,部分钢厂库存达到2个月,经过2月的消耗,钢厂平均库存天数降至30天,库存偏低的钢厂3月开始采购,接着库存稍充足的钢厂也会在3月中下旬采购,即使各家钢厂补库行动不一,不会出现大范围集中采购,但持续的大量的采购行为贯穿着3月份,会推升现货市场矿石价格。另一个影响矿价的因素是钢材价格走势。钢材厂库加社会库存在过年期间累库速度超预期,2月钢价走势平淡,但3月钢价有望厚积薄发,企稳上涨。2月末,钢厂库存已经出现减量,按照以往规律,社会库存会在春节后的第四周或第五周出现减量,对应在今年是3月第一周和第二周。随着库存的消减,市场对高库存引发的悲观预期开始转向,配合着需求回暖,钢价有望企稳上涨。钢价上行会影响钢厂行为,在产品价格增加、利润增加时,钢厂会提高原料采购,进而推升矿价。对于铁矿石期货价格,首先会跟随现货价格上涨,其次由于05合约从3月开始收基差,期货价格涨幅会超过现货。3月策略:综合研判,看多,重点关注05、07、09、01合约低位建多单机会;套利:铁矿的连续奇数合约正套机会;期权:可买入铁矿看涨期权;现货:现货商可考虑卖现货买盘面,做缩05基差。关注及风险点:一季度巴西和澳大利亚发运是否超预期、唐山等河北地区烧结限产是否继续执行、钢材价格是否超预期的虚弱。华泰期货|铁矿石月报2019-03-032/25一、铁矿石期现行情回顾2月铁矿市场最为热议的话题为巴西淡水河谷的溃坝事故,2月价格行情也是围绕着事故推进程度而展开。1月25日,巴西淡水河谷公司发生矿难事故,受此影响,铁矿石期货价格大幅上涨,主力1905合约涨16.06%,收于621.5点,增仓4.3万手,持仓101万手,...