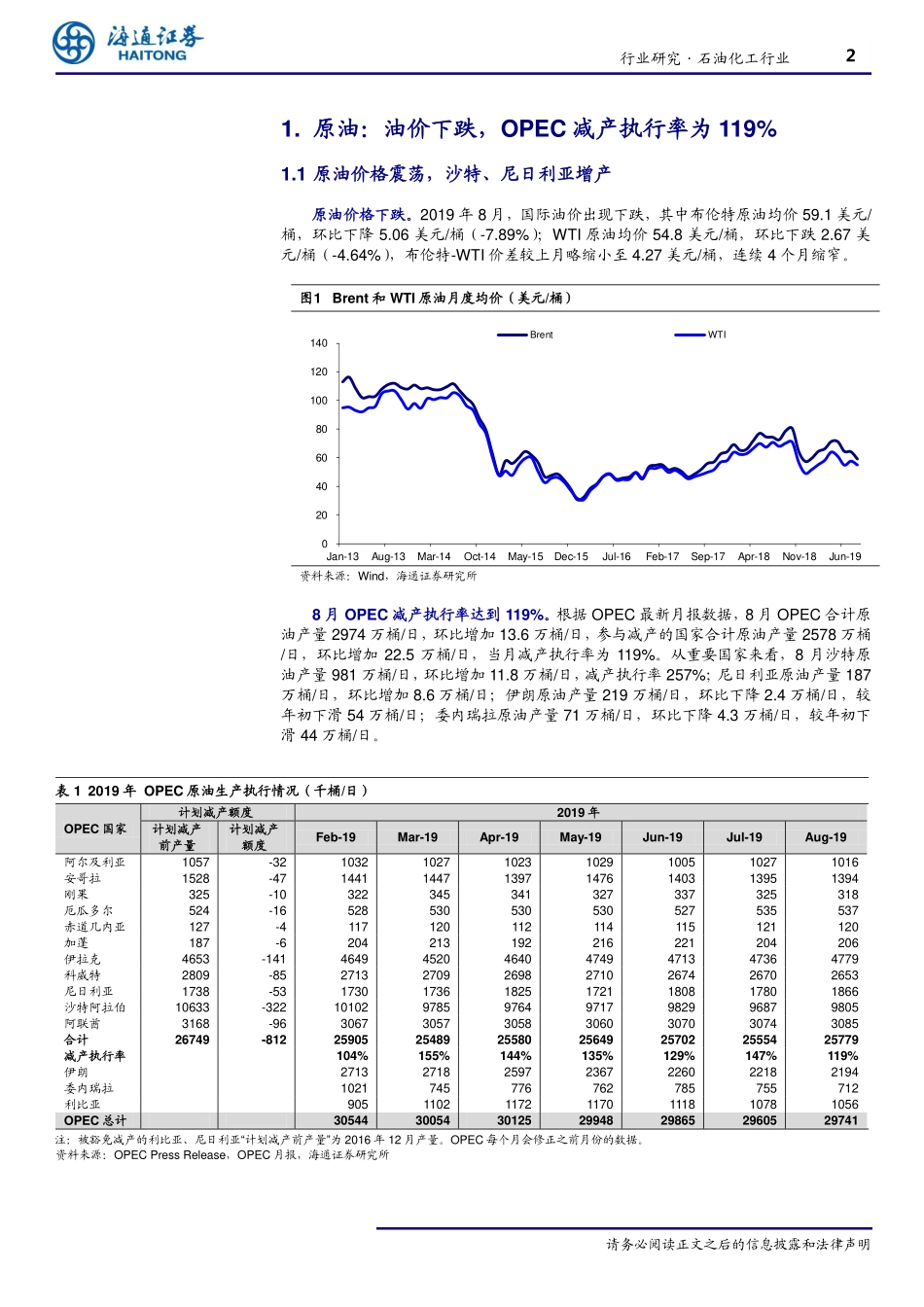

请务必阅读正文之后的信息披露和法律声明[Table_MainInfo]行业研究/化工/石油化工证券研究报告行业月报2019年09月13日[Table_InvestInfo]投资评级优于大市维持市场表现[Table_QuoteInfo]-26.27%-16.99%-7.70%1.58%10.86%20.14%2018/92018/122019/32019/6石油化工海通综指资料来源:海通证券研究所相关研究[Table_ReportInfo]《下游需求改善,关注”PTA-涤纶“旺季投资机会》2019.09.11《周期股估值方法探讨:理论与市场的结合》2019.09.09《行业盈利整体平稳,油服业绩大幅改善--石化行业2019年半年报分析》2019.09.02[Table_AuthorInfo]分析师:邓勇Tel:(021)23219404Email:dengyong@htsec.com证书:S0850511010010分析师:朱军军Tel:(021)23154143Email:zjj10419@htsec.com证书:S0850517070005联系人:胡歆Tel:(021)23154505Email:hx11853@htsec.com联系人:张璇Tel:(021)23219411Email:zx12361@htsec.comOPEC减产执行率下降到119%,国内长丝盈利继续改善[Table_Summary]投资要点:原油价格下跌。2019年8月,国际油价出现下跌,其中布伦特原油均价59.1美元/桶,环比下降5.06美元/桶(-7.89%);WTI原油均价54.8美元/桶,环比下跌2.67美元/桶(-4.64%),布伦特-WTI价差较上月略缩小至4.27美元/桶,连续4个月缩窄。8月OPEC减产执行率达到119%。根据OPEC最新月报数据,8月OPEC合计原油产量2974万桶/日,环比增加13.6万桶/日,参与减产的国家合计原油产量2578万桶/日,环比增加22.5万桶/日,当月减产执行率为119%。从重要国家来看,8月沙特原油产量981万桶/日,环比增加11.8万桶/日,减产执行率257%;尼日利亚原油产量187万桶/日,环比增加8.6万桶/日;伊朗原油产量219万桶/日,环比下降2.4万桶/日,较年初下滑54万桶/日;委内瑞拉原油产量71万桶/日,环比下降4.3万桶/日,较年初下滑44万桶/日。美国原油市场跟踪。根据EIA9月短期能源展望,8月美国原油产量1243万桶/日,同比增长3.23%,环比增长5.60%,在连续3个月出现环比下滑后实现增长。EIA预计,美国9月原油产量将达到1255万桶/日,同比增长9.13%,环比增长0.98%。8月底美国商业原油库存4.23亿桶,环比下滑3.5%,连续3个月下滑。8月底美国柴油库存1.34亿桶,环比下降363万桶(-2.64%),汽油库存2.29亿桶,环比下降18万桶(-2.31%),汽油库存处于2014-2018年同期的较高水平。我国原油进出口:8月成品油净出口量明显下滑。2019年8月,我国进口原油4217万吨,环比增长2.76%,同比增长9.9%。净...