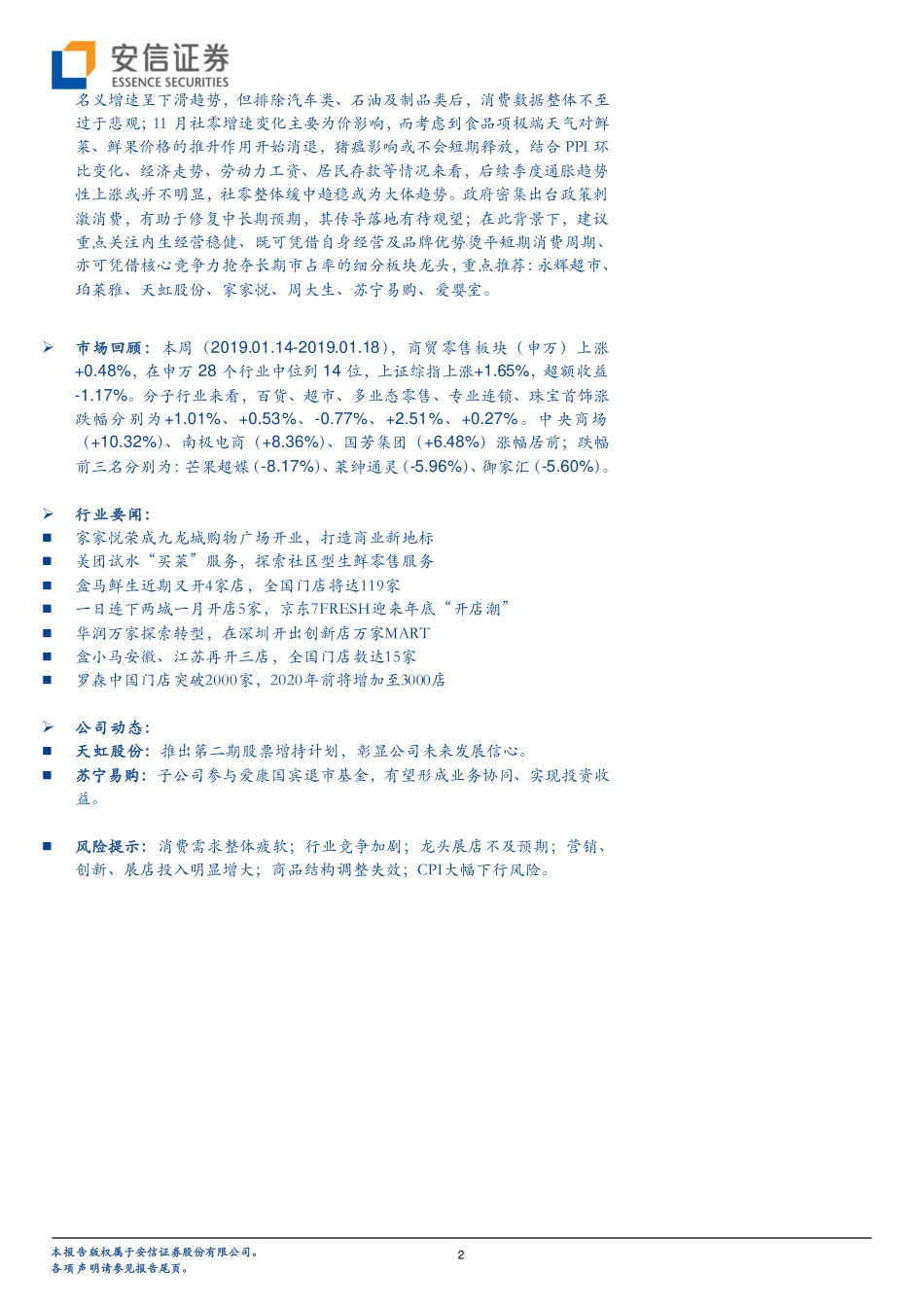

1本报告版权属于安信证券股份有限公司。各项声明请参见报告尾页。天虹推出第二期股票增持计划,苏宁增强产业投资布局天虹股份:推出第二期股票增持计划,彰显公司未来发展信心。公司公布第二期市场化股票增持计划,涉及参与增持计划总人数不超过295人,资金总额上限为9309万元(以1月14日的10.95元/股计算,可对应认购总股数为850.14万股,占总股本的0.71%),并计划在股东大会审议通过增持计划后6个月内以二级市场购买,存续期为5年,锁定期1年(入职若不满2年则为2年)。公司此前已在17年公告第一次市场化股票增持计划,累计购买总股数987万股,占股本的0.82%,交易均价11.96元;此次发布第二期股票增持计划,对应股价已调整至上次增持计划的成本价以下,一方面彰显公司对未来业务发展的信心,另一方面进一步凸显公司的目前股价已处历史较低水平。苏宁易购:子公司参与爱康国宾退市基金,有望形成业务协同、实现投资收益。2019年1月14日,公司发布公告称子公司苏宁国际计划与YunfengIKCo-investGP,Ltd.合作,共同出资设立不超过12,200万美元规模基金YunfengIKCo-invest,L.P.,参与爱康国宾(股票代码KANG)股票退市相关交易。苏宁国际作为有限合伙人,计划出资5,000万美元认购基金份额。公司与云锋基金的合作,有助于增强公司产业投资能力,而且有望加快公司在智慧零售、智能科技等领域投资布局。本次参与爱康国宾退市安排,公司将间接持有其股权,在股权层面加强战略合作的同时,双方将在会员服务、社区服务、市场推广等方面开展广泛的业务合作,有效实现双方资源共享,业务协同发展。此外,云锋基金拥有专业的投资经验和资源,历史业绩较好,能够有效的控制投资风险,有望实现良好投资收益。淘数据披露12月全网销量及销售额数据:1)护肤板块销量同比增长34.12%;GMV同比增长57.81%,相比于11月38.61%的GMV增速有较大提升;2)彩妆板块销量同比增长25.52%,GMV同比增长53.93%,保持高位增速。国外方面,欧美高端品牌表现亮眼,日韩品牌表现次佳;国内方面,珀莱雅仍然表现亮眼:1)上海家化旗下佰草集品牌,护肤板块销量和GMV分别同比下降18.66%和21.39%,彩妆版块销量和GMV分别同比下降17.03%和23.01%;高夫品牌,护肤板块销量同比增长23.46%、GMV同比下降0.49%,彩妆版块销量和GMV同比增长34.25%和33.87%;2)御家汇旗下御泥坊品牌,护肤版块销量和GMV分别同比增长17.63%和15.20%,彩妆版块销量和GMV分别同比增长289.19%和334.95%;小...