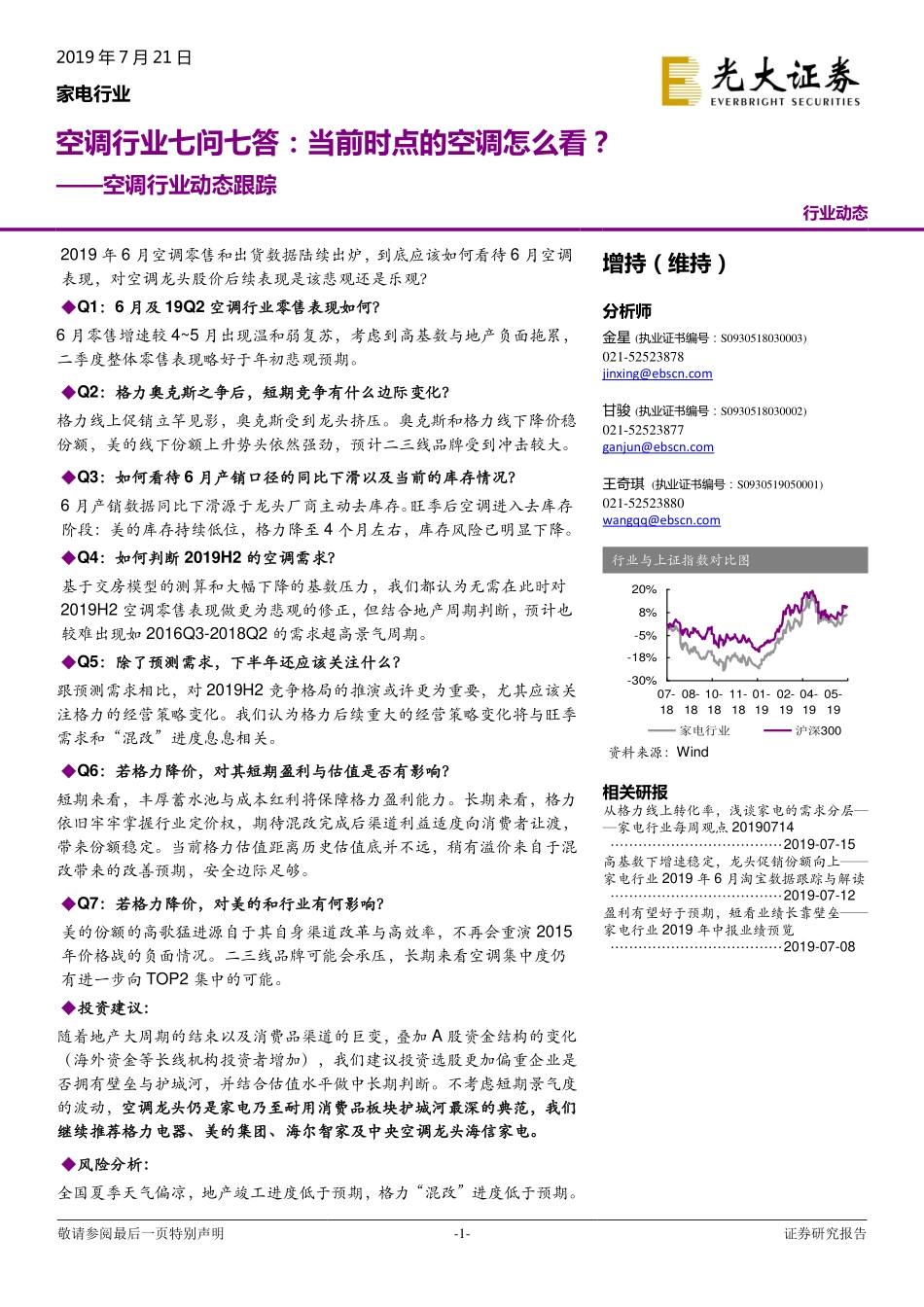

敬请参阅最后一页特别声明-1-证券研究报告2019年7月21日家电行业空调行业七问七答:当前时点的空调怎么看?——空调行业动态跟踪行业动态2019年6月空调零售和出货数据陆续出炉,到底应该如何看待6月空调表现,对空调龙头股价后续表现是该悲观还是乐观?◆Q1:6月及19Q2空调行业零售表现如何?6月零售增速较4~5月出现温和弱复苏,考虑到高基数与地产负面拖累,二季度整体零售表现略好于年初悲观预期。◆Q2:格力奥克斯之争后,短期竞争有什么边际变化?格力线上促销立竿见影,奥克斯受到龙头挤压。奥克斯和格力线下降价稳份额,美的线下份额上升势头依然强劲,预计二三线品牌受到冲击较大。◆Q3:如何看待6月产销口径的同比下滑以及当前的库存情况?6月产销数据同比下滑源于龙头厂商主动去库存。旺季后空调进入去库存阶段:美的库存持续低位,格力降至4个月左右,库存风险已明显下降。◆Q4:如何判断2019H2的空调需求?基于交房模型的测算和大幅下降的基数压力,我们都认为无需在此时对2019H2空调零售表现做更为悲观的修正,但结合地产周期判断,预计也较难出现如2016Q3-2018Q2的需求超高景气周期。◆Q5:除了预测需求,下半年还应该关注什么?跟预测需求相比,对2019H2竞争格局的推演或许更为重要,尤其应该关注格力的经营策略变化。我们认为格力后续重大的经营策略变化将与旺季需求和“混改”进度息息相关。◆Q6:若格力降价,对其短期盈利与估值是否有影响?短期来看,丰厚蓄水池与成本红利将保障格力盈利能力。长期来看,格力依旧牢牢掌握行业定价权,期待混改完成后渠道利益适度向消费者让渡,带来份额稳定。当前格力估值距离历史估值底并不远,稍有溢价来自于混改带来的改善预期,安全边际足够。◆Q7:若格力降价,对美的和行业有何影响?美的份额的高歌猛进源自于其自身渠道改革与高效率,不再会重演2015年价格战的负面情况。二三线品牌可能会承压,长期来看空调集中度仍有进一步向TOP2集中的可能。◆投资建议:随着地产大周期的结束以及消费品渠道的巨变,叠加A股资金结构的变化(海外资金等长线机构投资者增加),我们建议投资选股更加偏重企业是否拥有壁垒与护城河,并结合估值水平做中长期判断。不考虑短期景气度的波动,空调龙头仍是家电乃至耐用消费品板块护城河最深的典范,我们继续推荐格力电器、美的集团、海尔智家及中央空调龙头海信家电。◆风险分析:全国夏季天气偏凉,地产竣工进度低于预期,格力“混改”进度低于预期。增持(...